MÁLAGA. A pesar de que esta semana se ha dado un paso más en la guerra comercial, los activos de riesgo están recuperando posiciones. Tanto la renta variable como la renta fija de corte más agresivo están recuperándose de las fuertes pérdidas de los últimos meses. Y es que la noticia de que Estados Unidos impondrá aranceles del 10% a importaciones de productos chinos por importe de 200.000 millones de dólares ha sido aplaudida por el mercado por extraño que resulte.

Como solemos comentar en nuestras claves diarias, los mercados en la mayoría de las ocasiones siempre suelen descontar los peores escenarios en las fases de incertidumbre. Así, para este mes de septiembre es muy probable que las caídas de las bolsas emergentes (21% en dólares desde final de enero) ya estuviesen descontando que los aranceles se impondrían y lo harían por una cuantía del 25%, que era lo que se anunció inicialmente allá por mayo. Por tanto, la noticia, a pesar de ser negativa, es bastante menos mala que lo que descontaba el mercado. Y esto es lo que provoca el rebote de la bolsa china de estos días.

Curiosamente desde febrero, que es cuando comenzó la guerra comercial entre Estado Unidos y China, el yuan se ha depreciado un 9,2% respecto al dólar. Esto significa que para un importador norteamericano, incluyendo el pago de aranceles, un producto chino le cuesta hoy lo mismo que le costaba en marzo. Ya que al cambio se ahorra el 9,2% de la depreciación de la divisa, lo que le da un buen margen para pagar ese 10%. Esto viene a demostrar que los tipos de cambio sirven para ajustar los desequilibrios que hay entre las distintas economías. Y sobre todo, este razonamiento, nos sirve para demostrar que se están magnificando los riesgos de la actual guerra comercial.

También ayuda al aumento del apetito por el riesgo el que sigan adelante las conversaciones entre EE UU y China para seguir manteniendo reuniones para alcanzar algún tipo de acuerdo. Si China tiene capacidad de seguir actuando en su tipo de cambio para hacer los ajustes comentados, Donald Trump tarde o temprano acabará dándose cuenta que no tiene mucho sentido seguir tensando la cuerda, ya que si impone aranceles mayores, lo que conseguirá es que China siga ganando competitividad respecto a otros países vía depreciación de su moneda. Indirectamente Europa, Japón y en general el resto de países importadores de productos chinos son los que se están viendo beneficiados de esta guerra al abaratarse las importaciones. Y estamos seguros que si algo le molesta al actual presidente de EE UU es beneficiar a otro país que no sea el suyo.

De los movimientos del mercado en las últimas jornadas, lo más relevante entendemos que es el rebote de la TIR (rentabilidad) de los bonos refugio en Europa. Insistíamos la semana pasada que era clave que la TIR del 10 años alemán dejase atrás la directriz bajista de los últimos meses, puesto que esto significaría que los inversores por fin tendrían una menor sensación de riesgo en la Eurozona. Como vemos en el gráfico, esta directriz se ha superado al alza claramente, e incluso hoy está atacando la zona de máximos de agosto, junio, mínimos de marzo y media de 200 sesiones. Si la TIR superase el 0,5%, sería una señal muy importante para los activos de riesgo en general.

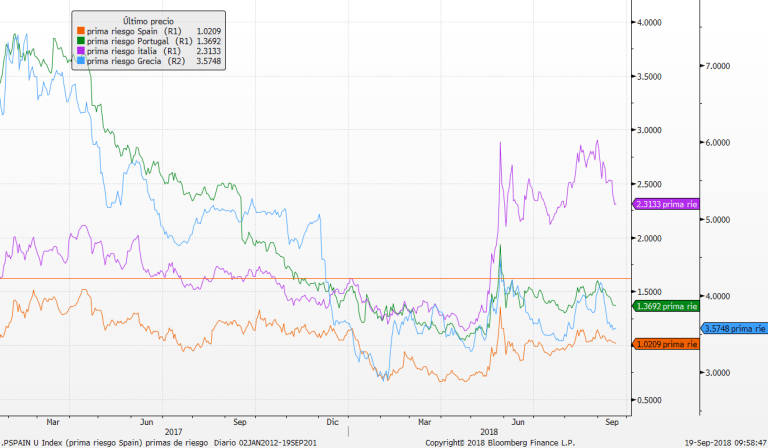

El rebote se está produciendo en todos los plazos del bono alemán. Y el movimiento de la renta fija está siendo claro a favor de los activos de riesgo, puesto que este mes se están estrechando fuertemente las primas de riesgo de la deuda periférica, destacando los 60 p.b. de Italia como se aprecia en el siguiente gráfico.

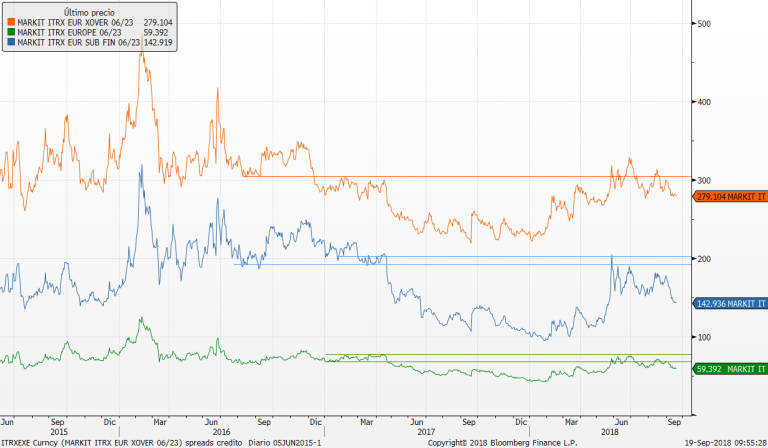

Pero no sólo se ve este movimiento en las primas de riesgo de deuda pública. En la deuda corporativa también se aprecia claramente menos riesgo puesto que se reducen los spread (diferenciales) en los principales índices. Una reducción de spread significa que los inversores exigen menos rentabilidad adicional sobre el activo sin riesgo a los bonos corporativos. Es decir, que entiende que hay menos riesgo de impago de las compañías cotizadas. En el siguiente gráfico vemos que este movimiento se está produciendo tanto en los bonos de buena calidad crediticia (verde), como en los high yield (naranja) y la deuda subordinada financiera (azul).

Así pues, esta menor sensación de riesgo -o datos menos malos de los que se habían descontado por el mercado- está posibilitando que los activos más castigados reboten en los soportes que comentábamos la semana pasada. El Ibex (con dividendos) se giró al alza la semana pasada justo en los mínimos anuales y línea que une mínimos desde 2012…

Situación similar a la del Eurostoxx con dividendos...

Y el DAX alemán. ..

Por tanto, mientras no se recrudezca la guerra comercial y nos quedemos como estamos o los aranceles finales sean los que ya descuenta el mercado, lo más probable es que los activos de riesgo continúen con el rebote iniciado la semana pasada. Para que se pierdan los soportes (mínimos de septiembre) en los principales índices europeos y de emergentes, se tendrían que imponer nuevos aranceles con los que no cuenta el mercado a día de hoy.

Incluso nos atrevemos a decir que el mercado ya cuenta con la posibilidad de que Estados Unidos imponga aranceles a la totalidad de importaciones chinas. Una cifra que se viene barajando desde hace semanas de un importe aproximado de 267.000 millones de euros.

Miguel Ángel Paz es gestor de inversiones de Unicorp Patrimonio (Grupo Unicaja)