opinión

Los gigantes tecnológicos de Wall Street, a examen

Peter Garnry

Peter GarnryAmazon, Microsoft y Alphabet rinden esta semana cuentas al mercado, cuyas expectativas son analizadas por el jefe de estrategia en renta variable de Saxo Bank

24/10/2017 -

MADRID. Esta es la primera gran semana de resultados empresariales en EE UU. Entre las 79 compañías que ya han reportado sus cuentas del tercer trimestre en el S&P 500, alrededor del 80% han mostrado mejoras tanto en la parte baja, como en la parte alta de la cuenta de resultados. La superación de expectativas en cuanto a ingresos y beneficios por acción son del 1% y 5%, respectivamente. Los ingresos han aumentado un 6,5% frente al año anterior y los BPAs un 9,4%. Por lo tanto, la temporada está siendo positiva por ahora en EEUU, mientras que en Europa han decepcionado un poco las primeras publicaciones de resultados.

En Estados Unidos esta semana las tres principales compañías que publicarán cuentas pertenecen al grupo de las grandes tecnológicas: Amazon, Microsoft y Alphabet. El sector tecnológico de los EE UU sube un asombroso 39% este año gracias a que el sentimiento se ha fortalecido a lo largo del año y los inversores ven en este sector el único nicho que ofrece un fuerte crecimiento de ingresos y beneficios constante. Pero ante unas expectativas elevadas viene el riesgo de caídas si no se cumple con lo esperado.

S&P 500 Information Technology Index

Fuente: Saxo Bank

Amazon: ¿Cómo encaja un supermercado físico en un imperio de comercio electrónico?

Con la última adquisición de Whole Foods por parte de Amazon, la atención se centrará en la entrada de la compañía en el mercado de comestibles físicos. Se espera que la compañía continúe creciendo al 25% anual, impulsada por una fuerte demanda en su negocio de comercio electrónico y negocio en la nube (AWS). El enfoque incansable de Amazon en el crecimiento de la parte alta de la cuenta de resultados (ingresos y beneficios) está sacrificando los márgenes operativos y se traduce en un retorno sobre el capital invertido (ROIC) muy bajo, de alrededor del 3,6%, considerablemente más bajo que el costo del capital, de alrededor del 10%.

Los accionistas están dispuestos a mantener el precio de la acción a pesar de esta destrucción de capital/valor a corto plazo porque están apostando porque Amazon se convierta en el minorista más grande del mundo. Estas son las claves a vigilar en la cuenta de resultados del tercer trimestre:

Amazon presenta resultados del tercer trimestre el jueves después del cierre del mercado.

- Los analistas esperan un beneficio por acción (BPA) de 1,88 dólares, lo que supondría una disminución del 11% frente al año anterior y unos ingresos de 41.400 millones de dólares, aumentando un 27%.

- Los inversores exigirán información concreta sobre la integración y la estrategia de Whole Foods. Sabemos que Amazon ha reducido drásticamente los precios para aumentar las ventas de comida, pero cómo encaja la tienda física en la estrategia de Amazon.

- Amazon Web Services (AWS) aumentó los ingresos en un 42% frente al año anterior, hasta los 4.100 millones de dólares en el segundo trimestre de 2017 y esperamos un crecimiento del 35% en el tercer trimestre de 2017. AWS es el principal motor de ingresos del negocio de Amazon que apoya la rápida expansión en el comercio electrónico y ahora presumiblemente también la expansión de Whole Foods, ya que los precios más bajos de los supermercados reducirán los beneficios operativos unos pocos puntos porcentuales.

- Los vendedores de terceros en la plataforma de Amazon también serán un punto de enfoque clave para los inversores, ya que este segmento es el segundo más grande con 7.000 millones de dólares en ingresos en el segundo trimestre, en comparación con los 23.800 millones del negocio minorista. El negocio de venta de terceros también es clave para que Amazon evite la competencia de Alibaba, que planea una rápida expansión internacional.

- Nuestro modelo cuantitativo tiene una calificación neutral para Amazon.

Amazon gráfico diario de 2017

Fuente: Saxo Bank

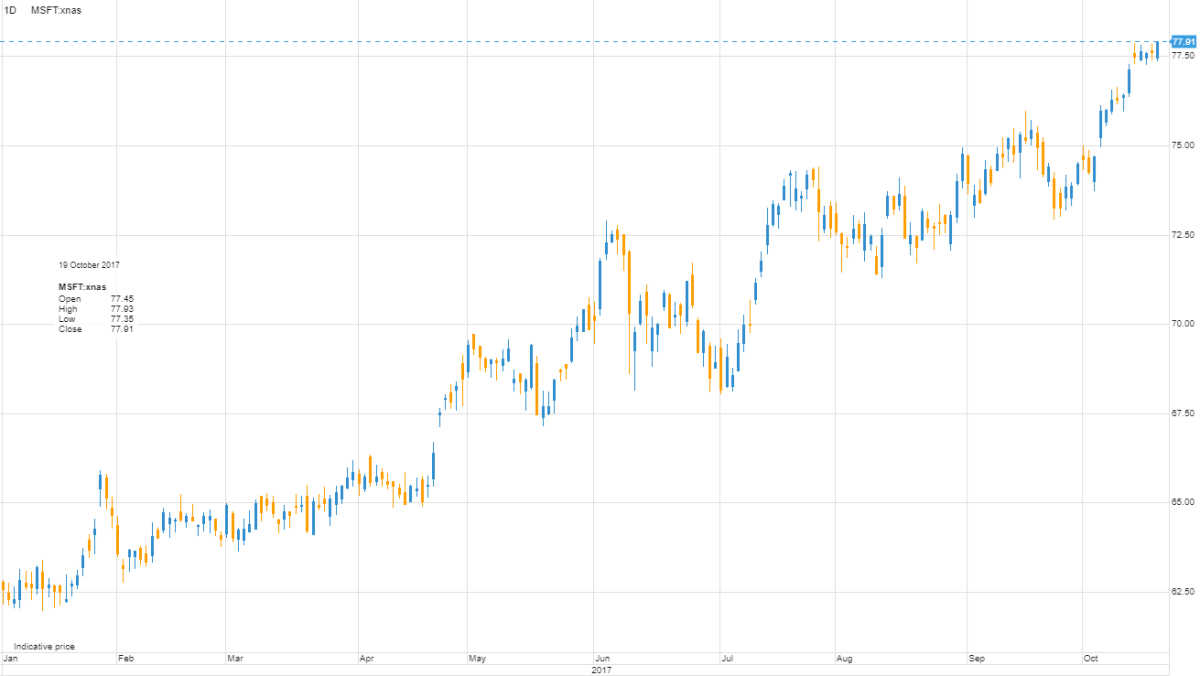

Microsoft: Yendo hacia la nube

Microsoft está totalmente centrado en entrar en la nube, cambiando su negocio heredado a la nube, lo que a largo plazo debería ayudar a mejorar sus márgenes. La compañía también está compitiendo en el nuevo negocio híbrido clásico-nube con la asociación VMware-Amazon. En el negocio CRM basado en la nube, la adquisición de LinkedIn se considera fundamental para competir contra Salesforce.com. Con el precio de la acción subiendo un 35% este año y en niveles récord, hay grandes expectativas. Estas son las claves a vigilar en las cuentas que presente esta semana:

- Microsoft publica el jueves después al cierre del mercado.

- Los analistas esperan que el BPA se sitúe en 0,72 dólares, disminuyendo un 5% frente al mismo periodo del año anterior, y los ingresos en $ 23,6B aumentando un 6% anual.

- Enfoque en el negocio en la nube Azure con un crecimiento del 98% en el último trimestre, obteniendo una participación de mercado en el negocio de la nube que aún está dominado por Amazon, aunque Microsoft ofrece aplicaciones en la nube y Amazon ofrece principalmente infraestructura en la nube. Los márgenes operativos de Azure se están expandiendo de manera saludable.

- Se espera que los ingresos en la categoría de teléfonos y Surface (ordenadores portátiles) sean débiles.

- La mayor ventaja potencial sobre los ingresos podría venir por la adopción por parte de la empresa del nuevo Windows 10.

- Nuestro modelo cuantitativo tiene una calificación positiva para la acción basada en factores fundamentales y técnicos.

Microsoft gráfico diario de 2017

Fuente: Saxo Bank

Fuente: Saxo Bank

Alphabet: Vida regulada

Alphabet, el padre de Google, se encuentra en el punto de mira de los reguladores que están analizando el comportamiento de la compañía, ya que se considera monopolista en algunos casos. La Comisión de la UE la ha multado con € 2.400 millones de euros y hay tres cargos más en curso. A pesar de los vientos en contra de la regulación, el motor de ganancias de Google sigue siendo fuerte teniendo en cuenta la participación en el mercado publicitario. YouTube, la búsqueda móvil y la infraestructura de la nube también deberían contribuir significativamente al crecimiento en el tercer trimestre. Las claves a vigilar en las cuentas trimestrales son:

- Alphabet publica resultados del tercer trimestre el jueves después del cierre del mercado.

- Los analistas esperan un BPA de 9,92 dólares aumentando un 10% anual, y unos ingresos de 22.100 millones de dólares, lo que supondría una mejora del 21% frente al tercer trimestre de 2016.

- Los inversores se centrarán en las multas antimonopolio de la UE. Google está recurriendo la multa de 2.400 millones de euros en el Tribunal General de la UE, pero están en camino más multas. Google está considerando dividir su servicio de compras para evitar más multas.

- La búsqueda móvil sigue aumentando y Google tiene la mayor cuota de mercado con su sistema operativo Android. Los anuncios para dispositivos móviles siguen suponiendo solo el 67% del total de los ingresos por publicidad de la compañía, en comparación con el 83% de Facebook.

- YouTube es el motor de crecimiento futuro más importante, ya que el contenido de vídeo será el mercado de mayor crecimiento en publicidad en línea en los próximos 5-10 años.

- Nuestro modelo cuantitativo tiene una calificación negativa para Alphabet, impulsada por factores técnicos débiles en relación con sus pares globales.

Alphabet gráfico diario de 2017

Peter Garnry es jefe de estrategia en renta variable de Saxo Bank

Noticias relacionadas

la compañía asegura que ya investigando LA CAUSA DE LOS ERRORES

Microsoft informa de que su servicio de correo electrónico Outlook presenta fallos en Europa

Por