análisis

Libertas 7, a las puertas de dar un salto

9/07/2021 -

MADRID. Libertas 7 (LIB) recupera un negocio promotor recurrente. Tras las dificultades de la última década (crisis de 2008 y fortísimo impacto del Covid-19 en 2020), LIB se encuentra a las puertas de cerrar el primer ciclo de promoción residencial, iniciado en el período 2017-2020. Ello le permitirá registrar un auténtico salto en tamaño.

En la actualidad, LIB cuenta con una cartera de preventas de 16 millones de euros y producto en comercialización por 9 millones, que deberían entrar ya en los resultados estimados para 2021 y 2022. Lo que nos permite proyectar la entrega de 70 viviendas en 2021 y 60 viviendas en 2022. Y arrancar un nuevo ciclo promotor durante el 2S21 sobre una cartera de suelo en propiedad de 11.350 m2 en lo que marcará el inicio de una fase de crecimiento.

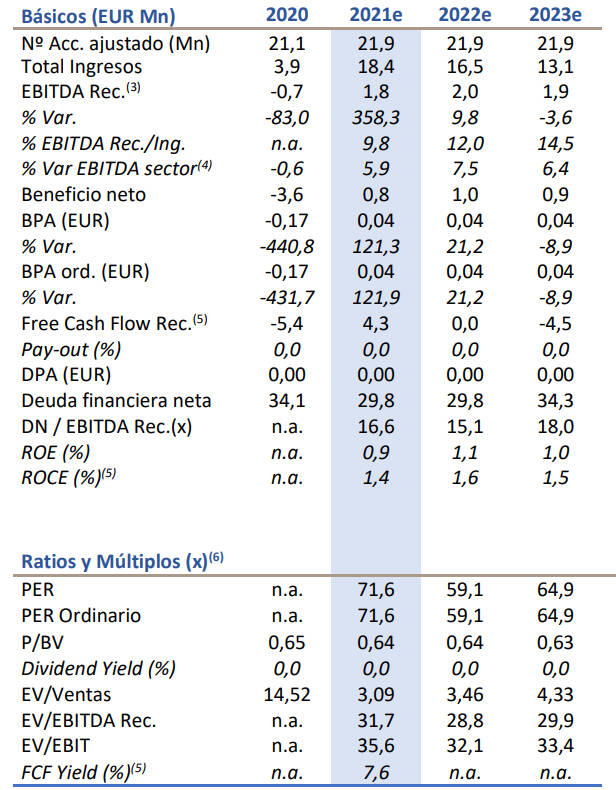

El escenario que planteamos para 2021 apunta a un despegue de ingresos hasta los 18 millones de euros, unos niveles de Ebitda de 2 millones, una deuda neta de 29,8 millones y una posición financiera que debiera permitirle continuar financiando el crecimiento de sus tres áreas de actividad.

Todo ello con capacidad teórica de prolongarse en el largo plazo por varias razones: la mera expansión del negocio promotor -capacidad de acceder a suelo a precios atractivos por aprovechamiento de su especialización en la Comunitat Valenciana-, la exposición al ciclo de su negocio turístico -que debiera superar los niveles precovid19 a partir de 2023 y los resultados que pudieran derivarse de la gestión y rotación de la cartera de inversión -una fuente de rentabilidad adicional no incluida en nuestros números-.

¿Y si ponemos el foco en 2024? Dado el proceso de maduración del negocio promotor -que explica el declive en ventas estimado de 2023), 2024 aparece como un año 'normalizado' con capacidad de aspirar a niveles de generación de FCF de 4,5 millones de euros, pese al reinicio de una actividad recurrente de compra de suelo).

Libertas 7 se posiciona como un grupo altamente diversificado -por la confluencia de tres actividades de alto peso en términos de valor patrimonial-, en el que 'la vuelta' de su negocio promotor (hasta ahora 'invisible' en sus resultados) apunta a un posible salto en tamaño (y valor) en el largo plazo pero tangible desde 2021.

David López es analista de Lighthouse

Noticias relacionadas

la gestora da entrada a socios estratégicos a través de una ampliación de capital

Libertas 7 entra en el accionariado de GED Capital

Por

la firma mantiene las "buenas expectativas" para la segunda mitad del ejercicio

La cotizada Libertas 7 pierde 473.000 euros hasta junio tras reducir sus ingresos un 72%

Por