INFORME HELPMYCASH.COM

Estas son las cinco hipotecas a tipo variable más baratas en España

5/08/2017 -

VALÈNCIA. Recordaba el ministro De Guindos hace tres semanas en un desayuno-coloquio que el 95% de las hipotecas en España son de tipo variable ligadas al Euribor, con contratos "a muy largo plazo, a 25 o 30 años, y los tipos de interés no siempre van a estar igual; de hecho una subida de tipos se va a ir reflejando en las hipotecas y se da la posibilidad de pasarla a tipo fijo".

La normativa prevista intentará facilitar "prácticamente sin gastos y si el consumidor lo decide y lo pacta con su banco que pueda pasar su hipoteca a un tipo fijo". Un aspecto que beneficiará al ciudadano, recordando cómo en 1996 la mayoría de las hipotecas eran a tipo fijo y esa tendencia cambió.

"El Gobierno dará una opción muy barata", precisó el ministro de Economía, Industria y Competitividad, a la hora de aplicar ese cambio, de manera que se intentarán mejorar las condiciones "desde el punto de vista del consumidor". Respecto a qué tipo fijo, aclaró que tendrá que ser una negociación entre las partes.

Pero mientras tanto los españoles siguen optando en mayor medida por contratar una hipoteca a tipo variable, aprovechando así los bajos tipos de interés y las cada vez menos ofertas de la banca en este sentido por su falta de rentabilidad -de este tipo de hipotecas- ante el signo negativo que presenta el Euribor. ¿Qué banco esperaba ver a este indicador durante cuatro años por debajo del 1% y, todavía más, verlo con signo negativo? Ninguno.

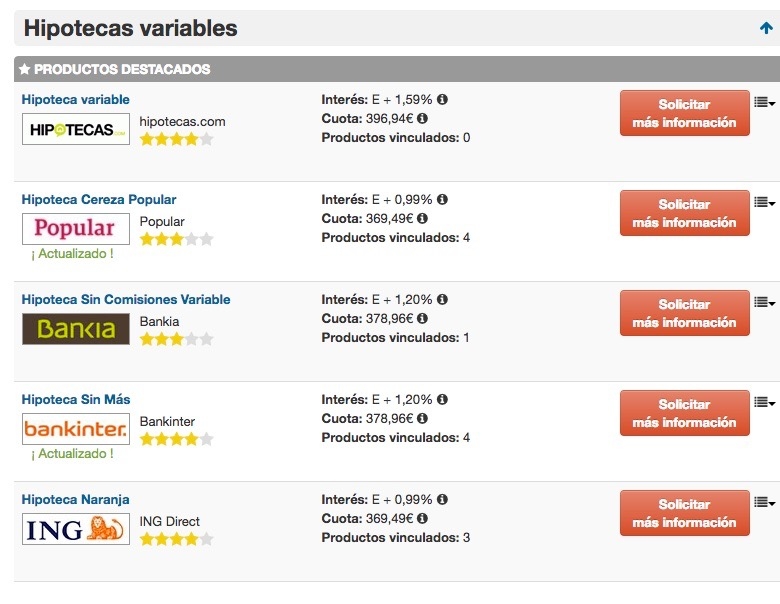

El 'Top 5' de HelpMycash

De ahí que la mayoría hayan intensificado la vinculación de nuevos productos a la hora de conceder una hipoteca para tratar de que sea más rentable. Así se recoge en el ranking del comparador de hipotecas HelpMycash.com de este mes de agosto, tal y como se observa en la imagen adjunta.

Ahí está el caso del Banco Popular con su hipoteca 'Cereza Popular'. La misma que cobra un interés de Euribor +0,99%, a 30 años de vencimiento -lo que arroja una cuota mensual de 369,49 euros-, que conlleva cuatro productos vinculados: seguro de vida, seguro de hogar, domiciliación de una nómina de un mínimo de 1.200 euros y la contratación de un plan de pensiones con una aportación anual mínima de 600 euros.

Tambien cuatro productos vinculados tiene la 'Hipoteca Sin Más' de Bankinter, cuyo interés es Euribor + 1,20%, con una cuota mensual de 378,96 euros, que incluye en el pack abrir un seguro de vida, de hogar, domiciliar una nómina mínima de 2.000 euros entre los titulares y un plan de pensiones con una aportación mínima anual de 600 euros.

La 'Hipoteca Naranja' de ING consta de un interés del Euribor +0,99%, con una cuota de 369,49 euros y la obligatoriedad de tener seguro de vida, seguro de hogar y domiciliación de nómina, sin especificar las cuantías según la información recabada por este diario del site de HelpMycash.

Bankia solo pide domiciliar la nómina

Bankia, por su parte, tiene en su 'Hipoteca Sin Comisiones Variable' a su punta de lanza, solo pide domiciliar la nómina, mientras que el seguro obligatorio por ley (seguro de hogar antiincendios) permite ser contratado con cualquier otra entidad. Se trata de una hipoteca con un interés del Euribor+1,20% y una cuota de 378,96 euros.

El 'Top 5' lo cierra la 'Hipoteca Variable' de Hipotecas.com tras la que se encuentra la Unión de Créditos Inmobiliarios (UCI), establecimiento financiero de crédito autorizado y supervisado por el Banco de España. El interés alcanza el Euribor+1,59%, con una cuota de 396,94 euros... y sin ningún producto vinculado.