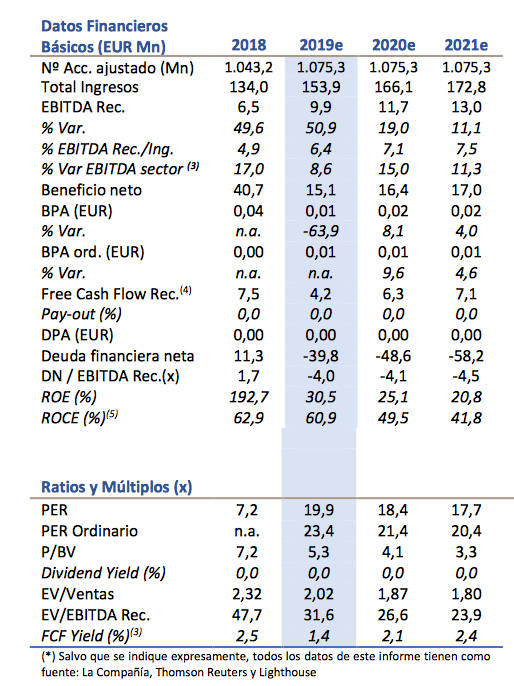

MADRID. Amper aumentó sus ingresos un 37,8% en el primer semestre del año apoyados en el crecimiento orgánico de todas las líneas de negocio: con sorpresa excepcional en el negocio industrial que aportó el 56% del incremento, muy por encima de nuestras estimaciones.

Con un margen Ebitda recurrente muy por encima de lo esperado (+9,4%), que de confirmarse una cifra de activaciones por desarrollos I+D en el primer semestre de 2,4 millones de euros -significativamente inferior a la vista durante todo 2018-, 'empujaría al Ebidta recurrente hasta los 8,3 millones de euros. Se trata de un resultado espectacular que llevaría a un ajuste al alza de nuestras estimaciones en términos de Ebitda para este año y los siguiente.

Pero con el Ebit plenamente en línea (+31,5%), que mantiene un margen Ebit/ingresos del 10% y se sitúa en línea con nuestras estimaciones, y un beneficio neto igualmente en línea (8,3 millones de euros) y razonablemente alineado con nuestras estimaciones. El crecimiento no orgánico (no incluido aún en estimaciones) sería la vía más rápida para incrementar el beneficio neto en la segunda parte del año.

El buen comportamiento del Ebitda no se traslada al Free Cash Flow (FCF) o flujo de caja libre recurrente, que se mantuvo negativo durante el primer trimestre de este año impactado por un incremento muy significativo de las cuentas a cobrar que empujan las necesidades de working capital o fondo de maniobra hasta los 20,8 millones de euros.

Amper ha presentado resultados mejores en ventas (por la división Industrial y a la espera de ver el efecto de las últimas compras) y Ebitda (excelente mejora de márgenes), en línea en Ebit y beneficio neto, y sensiblemente peores en FCF, que empeora pese al 'rebote' del margen. La continuidad del comportamiento del Ebitda en el segundo trimestre de 2019 llevaría a subir números en esa línea, siendo la 'asignatura pendiente' el FCF.

David López es analista de Lighthouse