opinión

Es imposible erradicar la inflación

Lukas Daalder

Lukas DaalderEl director de Inversión de Robeco Investment Solutions tiene claro que la inflación no ha muerto sino que solo ha cambiado de trayectoria, pasando de los bienes y servicios a los activos financieros

13/09/2017 -

MADRID. Es imposible erradicar la inflación, motivo por el cual los bancos centrales establecen objetivos para ella aunque bajen los precios. Algunos economistas sostienen que la persistente desinflación —con la consiguiente amenaza de deflación— debería hacer que los bancos centrales redujeran su actual objetivo común del 2%. Esta postura responde a la creencia, cada vez más extendida, de que la política monetaria basada en la flexibilización cuantitativa ha resultado ineficaz para generar inflación e impulsar el crecimiento económico.

Pero esto no tiene por qué ser así necesariamente. La inflación sigue ahí aunque actualmente se deja notar más en los precios de los activos financieros que en los de los bienes y servicios más tradicionales. Parece probable que los bancos centrales mantengan su objetivo de inflación del 2%, a pesar de que esta cifra no se ha establecido como óptima basándose en estudios académicos, sino que de hecho fue escogida arbitrariamente por Nueva Zelanda en 1989.

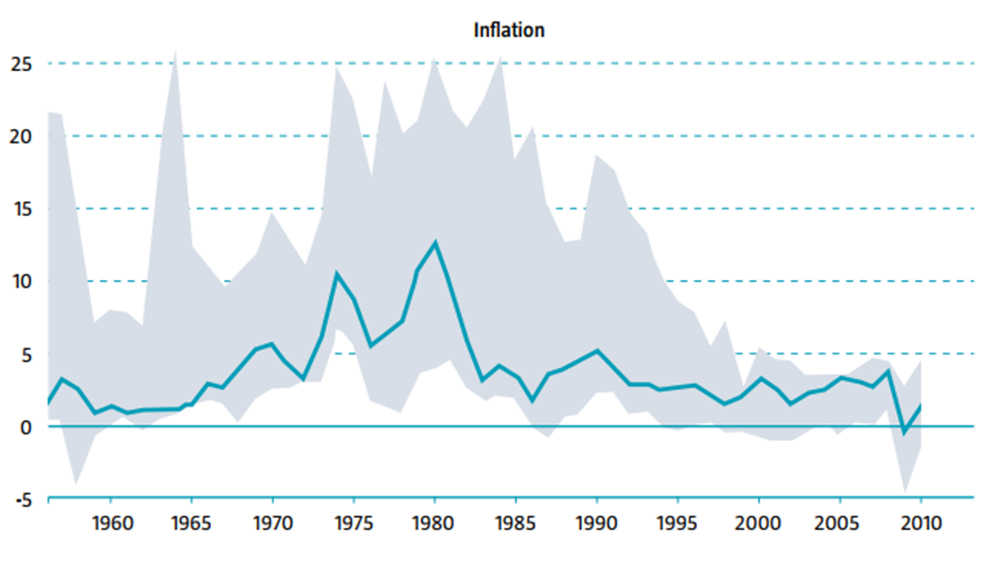

El Banco Central Europeo, la Reserva Federal estadounidense, el Banco de Japón y el Banco de Inglaterra conservan este objetivo del 2%, aunque la inflación en sus respectivas jurisdicciones se ha mantenido por debajo de esta tasa durante prácticamente los últimos diez años. Parece complicado romper esta disminución estructural de la inflación. Fuente: Robeco

Fuente: Robeco

Existen varias razones por las que la amenaza de la inflación -que hace décadas se situaba en tasas de dos dígitos y era capaz de desestabilizar economías enteras- ha descendido tanto en la era moderna. La primera es la digitalización, que ha revolucionado sectores como los medios de comunicación, la fotografía o la música, haciendo posible la creación de copias adicionales de noticias, juegos o canciones prácticamente a coste cero.

Otra razón sería la pérdida de poder en el mercado laboral por parte de los trabajadores, con el declive de los sindicatos, la globalización y la continuada automatización de industrias que anteriormente requerían mucha mano de obra. El envejecimiento demográfico es también deflacionario, ya que las personas mayores tienden a ahorrar más y gastar menos. Por otra parte, el petróleo ha perdido su capacidad de incidir sobre los mercados, puesto que otras formas de energía, tales como el gas de esquisto o la energía solar, han hecho que el precio del crudo se debilite.

Debilitamiento de tipo estructural

Todos estos argumentos apuntan a que la inflación ha sufrido un debilitamiento de tipo estructural, teoría que se ve refrendada por los datos de inflación que se han registrado en los últimos años. Esto suscita la pregunta de qué sucederá si los bancos centrales continúan trabajando con un objetivo de inflación cercano al 2%, mientras que, debido a la dinámica de la economía actual, es probable que nunca llegue a alcanzarse ese nivel.

El economista Milton Friedman dijo una vez que "la inflación es un fenómeno monetario. Quien lo provoca o lo detiene es el banco central". En tal caso, ¿por qué los bancos centrales no han logrado alcanzar su objetivo del 2%? En condiciones normales, un aumento de la liquidez habría dado lugar a lo que el propio Friedman describió como ‘demasiado dinero persiguiendo muy pocos bienes’, lo que debería haber generado inflación. ¿Y por qué no se ha materializado esta inflación?.

La respuesta es que esta inflación, de hecho, sí que se ha materializado, pero no en el ámbito de los bienes y servicios, sino en el de los mercados financieros. El fuerte repunte de los mercados inmobiliarios, el hecho de que el S&P 500 presente una ratio de P/B de Shiller de 30,3, y los intereses anormalmente bajos en renta fija (lo que implica una subida de los precios de los bonos) pueden considerarse manifestaciones de la inflación en los precios de los activos financieros. Sin embargo, dado que estos activos no se tienen en cuenta para los objetivos de inflación de los bancos centrales, no los consideramos inflacionarios.

Existe otro grupo de economistas que aceptan que la desinflación puede atribuirse a estas razones, pero prefieren centrarse en los riesgos asociados al descenso de la inflación, y de sus perspectivas futuras, y optan por trabajar desde este ángulo. Sostienen que la falta de efectividad de la política monetaria para generar inflación, empleando como herramienta principal los tipos de interés, indica la necesidad de adoptar otros métodos. Afirman además que, tradicionalmente, los salarios tienden a mantenerse bajos, lo que hace que resulte más fácil despedir gente que incrementar su remuneración, lo que potencialmente puede dañar a la economía. Y permitir que la inflación baje paulatinamente hace que el nivel de endeudamiento se incremente a lo largo del tiempo (suponiendo que los tipos de interés no varíen): si una persona contrata una hipoteca a 30 años contando con que la inflación rondará el 2%, tendrá una mayor carga deudora si la inflación va descendiendo estructuralmente.

El regreso de la inflación convencional

A tenor de las manifestaciones de los representantes de distintos bancos centrales, parece que la mayoría de ellos pertenecen a esta segunda corriente. Esto parece propiciar el típico escenario de auge y caída: los bancos centrales introducen demasiada liquidez en el sistema, creando ‘inflación’ en los lugares incorrectos. Pero también existe otra posibilidad más alentadora: la perspectiva de que la inflación convencional regrese, aunque con algo de retraso. Por nuestra parte, somos reacios a adoptar la línea de pensamiento de que la inflación ha muerto. Esto se debe, en parte, a que en el pasado ya se han alzado voces similares -nos recuerda bastante al argumento de que ‘el ciclo económico está muerto’, que vuelve a oírse cada diez años o así- pero también a que no creemos que la inflación pueda ser erradicada nunca.”

Siempre que no exista una equivalencia perfecta entre oferta y demanda, la inflación formará parte de nuestro sistema. Cabe destacar que está reapareciendo la saturación en los mercados de trabajo, en los que la demanda supera a la oferta. Puede que la transición tecnológica haya demorado los incrementos salariales, pero no creemos que existan motivos para que éstos no lleguen en algún momento. En tal situación -que es nuestro supuesto principal-, la inflación volverá tras tomarse un respiro y, con ella, los intereses de la renta fija también subirán.

Lukas Daalder es director de Inversiones de Robeco Investment Solutions