Encamina objetivos para 2024

Endesa dispara un 32,6% sus ganancias a septiembre, hasta 1.404 millones

Por

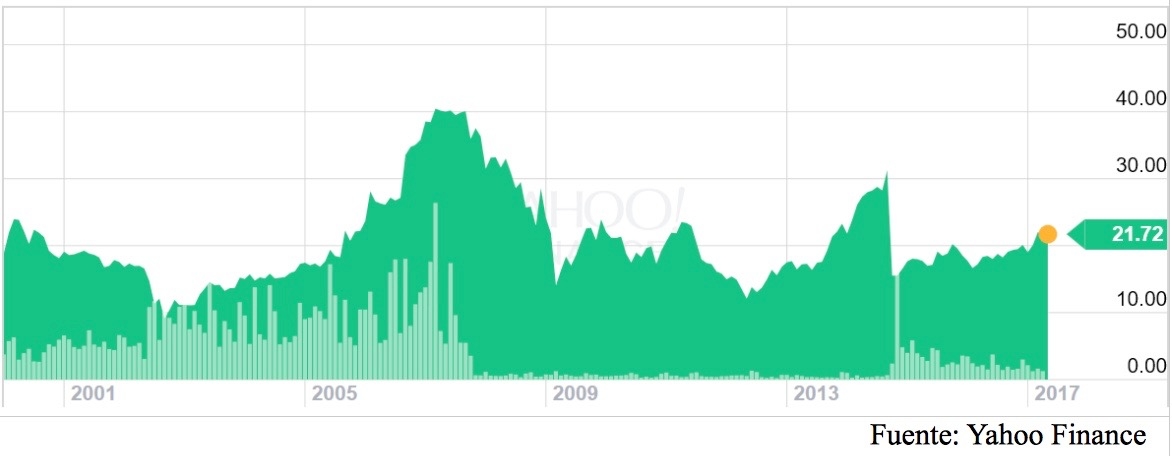

VALÈNCIA. Actualmente Endesa cotiza cerca de los 22 euros. Haciendo un poco de memoria debemos de tener en cuenta que la 'nueva Endesa', resultante de la adquirida y posterior despiece por Enel, poco tiene que ver con aquella empresa española con intereses en muchos países. Ahora tenemos una acción puramente nacional y que evoluciona en base al mercado doméstico. Por tanto, mirar gráficos pasados no tiene sentido.

La rentabilidad por dividendo está sobre el 6%, comparado con el bono español que está sobre el 1,70% parece a priori una buena elección para los inversores que buscan rentas. Siempre hay que recordarles a dichos inversores que estamos invertidos en renta variable y que el subyacente 'se mueve' bastante más que los títulos de renta fija del Tesoro español.

Por mucha regulación que exista o por mucha protección que haya, este tipo de compañías también se ven afectados por eventos macro de otros países o por factores propios de las empresas como endeudamiento, eficiencia operativa, competencia... Otros retos importantes que pueden afectar al sector en el muy corto plazo van a ser los derivados del bono social y quien asume dicho coste.

Las oportunidades y amenazas que sufren dichas empresas suelen ir de la mano del ciclo económico, factores como tipos de interés (para financiar las cuantiosas inversiones), aumento de la actividad económica que se traduce en consumo eléctrico e incluso factores climatológicos que reducen o aumentan el consumo de gas en invierno y electricidad en verano. De momento todos estos factores apoyan y soportan la cotización de Endesa.

Así pues, ya metidos en la propia Endesa sobresale ahora mismo la pugna con Iberdrola sobre la central de Garoña. Esto hay que enmarcarlo dentro de una reorientación de la compañía en su generación de energía. Donde las centrales térmicas pierden peso (progresivamente) y otras nuevas van a ganarlo.

En cuanto a la distribución de energía, Endesa apuesta por las compras a nivel local como las que ha hecho recientemente en Tarragona y Aragón. Su voluntad es seguir creciendo mediante este tipo de adquisiciones.

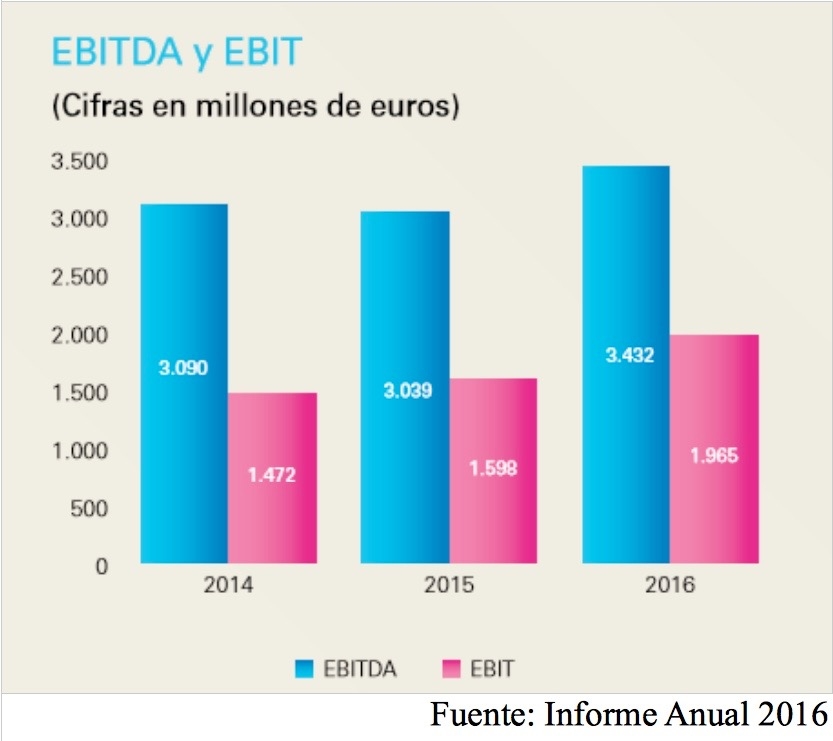

En lo que se refiere a sus cifras financieras, la empresa espera acumular un crecimiento anual acumulativo del 9% hasta el 2019 en términos de Ebitda. Además, espera aumentar su cuota de mercado tanto en la rama eléctrica (38% vs. 36%) como en la rama gasística (17% vs. 18%).

La conclusión es que se trata de un valor para no perder de vista. Aprovechar caídas para comprar por su elevado dividendo y mientras no exista riesgo regulatorio en España (esperemos tener la legislatura tranquila en ese sentido) estar cómodo con la acción.

Guillermo Ramón Gregori es director GRG EAFI & Asesor Financiero CFA