MADRID. Visto y no visto. Tras unos días de pánico bursátil por el nuevo coronavirus parece que los mercados financieros vuelven a recuperarse. Al menos, es lo que se deduce de la evolución del S&P 500, que vuelve a rozar los niveles previos a la crisis respecto al momento en el que los medios internacionales empezaron a informar sobre el brote de China.

Resulta asombroso. Aunque el virus logre contenerse pronto, ya se han registrado graves daños económicos. Además, es probable que los costes económicos vayan en aumento y se prolonguen más allá del punto álgido de nuevas infecciones. La situación también afecta a las empresas estadounidenses que dependen, por ejemplo, del turismo o el consumo chinos, de los vuelos a China o de las fábricas ubicadas en la provincia de Hubei.

Es probable que los resultados del primer trimestre se resientan y que las repercusiones lastren también las cifras anuales. Cotizaciones similares con beneficios más bajos. Esto implicaría que el S&P volvería a beneficiarse de una expansión de múltiplos, el factor responsable, prácticamente en exclusiva, del rally que vivió el índice estadounidense en 2019. Eso, en caso de que tomemos como base los beneficios de 2019, que no crecieron con respecto a los de 2018. De momento, el mercado mira hacia delante y (¿aún?) espera que el S&P 500 registre un crecimiento de beneficios del 8,5% en 2020.

Fuentes: Refinitiv y DWS Investment GmbH a 5/2/2020

Fuentes: Refinitiv y DWS Investment GmbH a 5/2/2020

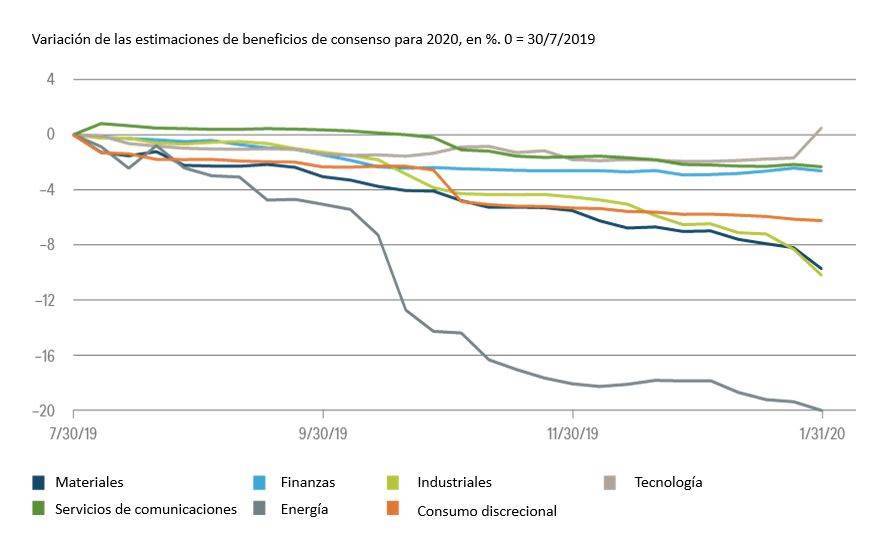

Los cambios en las estimaciones de beneficios son el factor que más podría influir en la dirección del mercado a medio plazo. Y, como muestra nuestro Gráfico de la Semana, las cosas no pintan bien en ese aspecto. Desde julio de 2019, el S&P 500 ha ganado un 17% mientras que las estimaciones de beneficios para 2020 se han recortado un 3,6%.

Como era de esperar, los sectores cíclicos están detrás de esta caída (ver gráfico), mientras que los sectores defensivos -suministros, salud, sector inmobiliario y consumo defensivo- aportan tan poco que ni siquiera los hemos incluido en el gráfico. El único sector divergente vuelve a ser el tecnológico, que ha logrado superar las elevadas expectativas del cuarto trimestre de 2019. En general, no parece que las estimaciones de consenso reflejen, de momento, el impacto del coronavirus.

Entonces, ¿por qué los inversores se muestran tan despreocupados con respecto a la posibilidad de una nueva pandemia mundial? Quizás porque confían en que la debilidad económica y del mercado se curará con la medicina habitual: dinero barato de los bancos centrales. De momento, el Banco Popular de China ya ha inyectado la primera dosis.

Equipo de Análisis de DWS