opinión

El impacto del Covid-19 podría ser mayor de lo que se percibe actualmente

Adrien Pichoud

Adrien PichoudEl economista explica la posible evolución de los mercados financieros en esta histórica situación provocada por el coronavirus

29/04/2020 -

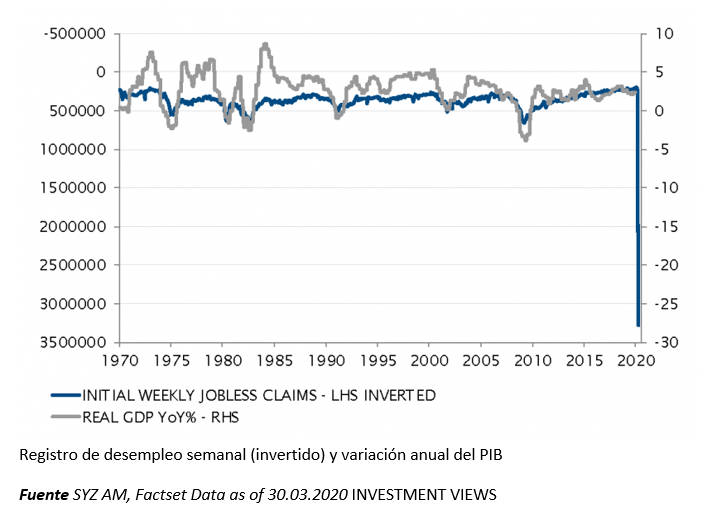

MADRID. De repente, la economía mundial se ha parado casi por completo para intentar contener el contagio del Covid-19. Tras las medidas adoptadas en China y otros países de Asia hace dos meses, Europa y Estados Unidos también han adoptado sus propias medidas de contención. Los primeros datos económicos disponibles reflejan una caída brutal de la actividad, particularmente visible en el sector de los servicios, en el que no se puede garantizar el distanciamiento social, razón por la cual ha sufrido un impacto muy fuerte.

Además de la ya larga lista de preocupaciones e incertidumbres, los precios del petróleo están cayendo a mínimos en varias décadas en medio de las tensiones entre Arabia Saudita y Rusia, lo que aumenta aún más la presión sobre un sector industrial ya sacudido. Ante esta combinación sin precedentes de grandes perturbaciones de la oferta y la demanda, se justificó una reducción rápida y significativa de los riesgos de la cartera en marzo.

Los bancos centrales y los gobiernos han reaccionado con gran rapidez para tratar de minimizar el impacto de esta crisis en la economía. Hemos sido testigos de los recortes y ayudas fiscales en todo el mundo, así como del relanzamiento y la expansión de los programas de compra de activos. Las facilidades de liquidez han sido implementadas ampliamente por la mayoría de los bancos centrales con el fin de evitar un estancamiento del sistema financiero.

Minimizar los datos potenciales

Mientras tanto, los gobiernos han anunciado grandes programas presupuestarios que, más allá de las particularidades de cada país, tienen todos el mismo propósito: minimizar los daños potenciales de esta repentina parada productiva (evitar en la medida de lo posible el cierre de empresas y los despidos), y proporcionar apoyo a los hogares y las empresas que se enfrentarán a una pérdida parcial o total de ingresos durante el período de confinamiento.

A partir de ahora, no hay duda de que las principales economías del mundo experimentarán una fuerte disminución de la actividad económica, una recesión desde el final del primer trimestre hasta el comienzo del segundo, por lo menos. Sin embargo, más allá de esto, sigue habiendo un alto grado de incertidumbre en todos los niveles debido a esta situación sin precedentes. Hemos identificado ahora tres incógnitas clave cuando se trata de los mercados financieros:

1) ¿Cuánto tiempo durará este período de 'parálisis económica mundial'?

Por supuesto, esta crisis es principalmente sanitaria y las medidas de bloqueo están diseñadas para frenar y contener la propagación del virus. Una vez que se considere que la velocidad de propagación se reduce, o si se descubren tratamientos para ayudar al sistema de salud a hacer frente a esta pandemia, será posible la salida de la situación actual, y con ella la posibilidad de intentar evaluar el coste y los daños causados a las economías (lo cual es virtualmente imposible en este momento).

2) ¿Serán suficiente los grandes programas gubernamentales para paliar el impacto económico a corto plazo?

Se han anunciado grandes importes y medidas exhaustivas, pero su éxito dependerá de su aplicación. Por ejemplo, ¿será suficiente el programa de EE.UU. para limitar el inevitable aumento de la tasa de desempleo y evitar alcanzar los niveles que se vieron por última vez hace 90 años en la Gran Depresión? Las próximas semanas ya podrían proporcionar algunas pistas en ese frente.

3) ¿A qué precio asciende esta crisis para los mercados financieros en términos de perturbación económica y de ingresos?

Los mercados de renta variable, de crédito y de bonos del estado se han ajustado a una velocidad sin precedentes en marzo, en una carrera por la liquidez que apenas dejó alguna clase de activos en territorio positivo.

Es demasiado pronto para poder responder a estas preguntas. El impacto en la economía podría ser aún mayor de lo que se percibe actualmente, la pandemia podría descontrolarse aún más, las medidas de política fiscal y monetaria podrían resultar insuficientes o ineficaces para hacer frente a una crisis que, a diferencia de la mayoría de los precedentes históricos, no surgió del sistema financiero.

Además, es posible que los mercados financieros no hayan asimilado aún el alcance total de los posibles daños. Por todas estas razones, sigue estando justificado mantener la cautela que ha caracterizado a las carteras hasta ahora, tanto en el lado de la renta variable como en el de la renta fija.

Sin embargo, después de que el gran shock inicial haya pasado, tenemos que reconocer algunos elementos tangibles. Todos los científicos del mundo están trabajando sin descanso para conseguir los medios posibles y mejorar el proceso de diagnóstico, tratar los síntomas y reducir la presión sobre el sistema de salud, y en última instancia, descubrir una vacuna. Todos los gobiernos están buscando planes realistas para la reanudación gradual y parcial de la actividad económica, al tiempo que mantienen su compromiso de asumir gran parte del coste del cierre temporal.

Cada vez es más evidente que esta situación de bloqueo económico no se puede mantener durante demasiado tiempo y que la vida (como mínimo, la vida económica) tendrá que reanudarse en algún momento, aunque el virus nos siga acompañando. La posible cooperación internacional (poco visible hasta ahora) podría mejorar la eficiencia de esta reactivación gradual de la economía.

Exposición a la renta variable

Por estas razones, y dado que los mercados de renta variable ya han pasado una parte importante del shock negativo, ya no es necesario mantener un posicionamiento excesivamente cauteloso en las carteras. Ahora se justifica comenzar a reducir el alto grado de infraponderación en la exposición a la renta variable, incluso si las carteras siguen estando claramente inclinadas hacía una estrategia defensiva.

Se pueden tomar medidas graduales y escalonadas para reequilibrar la exposición de las carteras y proporcionar una mejor exposición al alza. Para movimientos mayores y estructurales, necesitaremos más claridad en relación con las tres incógnitas mencionadas anteriormente.

Adrien Pichoud es economista jefe de SYZ Asset Management

Noticias relacionadas

no habrá cita previa y se habilitarán puntos móviles los fines de semana

Arranca la vacunación de la gripe para grupos de riesgo y desde el 4 de noviembre para el resto

Por