opinión

El 'Behaviour Gap' o por qué no intentar jugar el ciclo

Agustín Galbis

Agustín GalbisEl analista de Net de Gerrers recuerda la importancia de invertir en productos entendibles, el conocimiento de uno mismo y la disciplina y planificación financiera a largo plazo

27/02/2019 -

VALÈNCIA. Los rendimiento de las inversiones y los rendimientos de los inversores son casi siempre diferentes. Muchos productos de inversión obtienen rentabilidades muy por encima que el que obtienen sus partícipes. A esto se le denomina 'Behaviour Gap o 'brecha de comportamiento'. Pero, ¿qué es el 'Behaviour Gap? Carl Richards, autor del libro 'The Behavior Gap: Simple Ways to Stop Doing Dumb Things with Money', lo define como la diferencia entre los mayores rendimientos que los inversores obtendrían y los menores rendimientos que obtienen debido a su propio comportamiento.

Estos rendimientos más bajos se consiguen no por las inversiones elegidas sino por la forma en que son utilizadas. Si los inversores cambiaran su comportamiento, con esas mismas inversiones, obtendrían mejores resultados. Por lo tanto, para obtener mejores retornos no hay que encontrar la mejor opción de inversión, sino tener el mejor comportamiento.

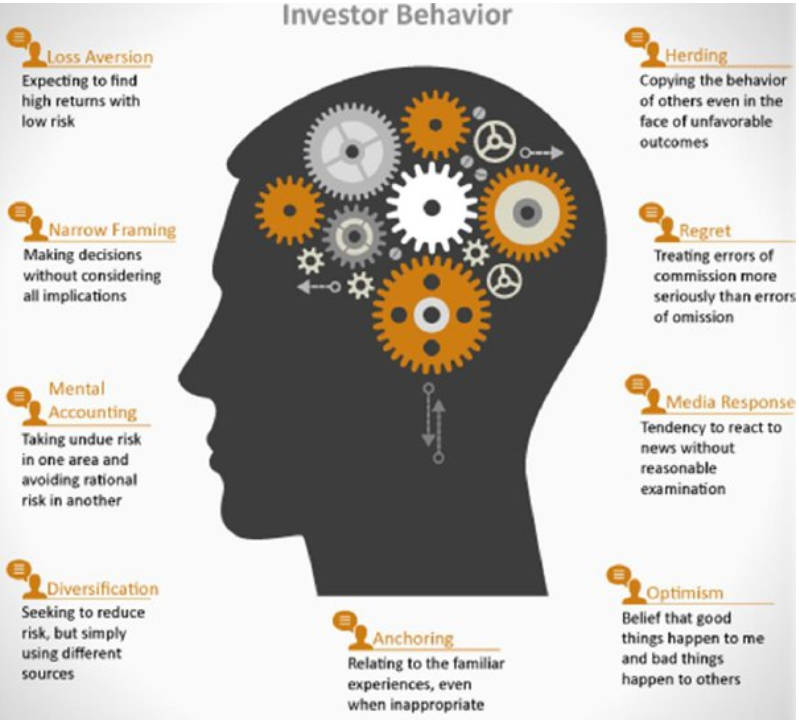

Más comúnmente de lo que pensamos, los inversores invierten su dinero en base a reacciones emocionales sobre lo que está ocurriendo en el mercado. Confían en que pueden adivinar el futuro y hacer predicciones en el corto plazo.Sin embargo, en la gran mayoría de ocasiones, la mejor decisión es, simplemente, no hacer nada. Aquí van algunos ejemplos:

- En 2016, el inversor medio de un fondo de inversión colectiva en acciones tuvo un rendimiento inferior al del S&P 500 por un margen de -4,70%. Mientras que el mercado más amplio ganó un 11,96%, el inversor medio en renta variable sólo ganó un 7,26%.

- Según el fundador de Vanguard, John Bogle, la inversión media en fondos de inversión colectiva de renta variable aumentó un 173% entre 1997 y 2011, pero el inversor medio en fondos de inversión colectiva de renta variable sólo ganó un 110%.

- El fondo Magellan, gestionado por Peter Lynch entre 1977 y 1990, obtuvo rentabilidades superiores al 20% anual mientras que sus partícipes obtuvieron un 7%.

¿Cómo es esto posible? La respuesta es bastante simple. Los inversores compran caro y venden barato a pesar de pensar estar haciendo lo contrario. Dejamos que nuestras emociones controlen nuestras decisiones de inversión.

¿Se puede evitar? Claro que sí.

- Lo simple casi siempre es mejor. Invertir en productos fácilmente entendibles y mantener la inversión es la mejor opción.

- Conocernos a nosotros mismos. ¿Somos propensos al miedo o a la codicia? Si dejamos que estos sentimientos nos invadan el fracaso está asegurado.

- Cuando queremos hacer un cambio, no hacer nada suele ser la mejor opción.

- Disciplina y planificación financiera a largo plazo.

Si analizamos la diferencia entre la rentabilidad de los índices y el rendimiento obtenido por los inversores, observamos que la primera causa es el comportamiento de los inversionistas seguido de las comisiones. Las comisiones se pueden minimizar, pero no evitar. Sin embargo, el comportamiento, lo podemos controlar. Como dijo Peter Lynch, "se ha perdido más dinero intentando prever las correcciones y protegiéndose frente a ellas que sufriéndolas realmente”.

Por último remarcar que tienen a su disposición una poderosa herramienta que puede ayudarle a tomar mejores decisiones financieras: su capacidad del contínuo aprendizaje y la educación de uno mismo.

Agustín Galbis es analista financiero en Net de Gerrers