VALÈNCIA. La compañía aérea alemana Deutsche Lufthansa prosigue con su excelente crecimiento en 2017 y la cotización de sus acciones aumenta notablemente semana tras semana. En lo que va de año, la aerolínea considerada como la más grande de Europa ha visto como sus títulos se han revalorizado más de un 140%, pasando de los 12,575€ con los que comenzaron el curso a los 30€ a los que cotizan actualmente. Además, cabe destacar que la compañía germana está experimentando esta evolución tan favorable pese al incremento del precio del petróleo, que es su principal coste. El valor del Brent, petróleo de referencia en Europa, ha aumentado más de un 15% en lo que va de año, pero Lufthansa se está sabiendo sobreponer a dichas dificultades.

El pasado mes de octubre, la prensa se hacía eco de que Lufthansa estaba dispuesta a comprar la mayor parte de la compañía Air Berlin, que se declaró insolvente el 15 de agosto. El interés por hacerse con su hasta entonces mayor competidora en el mercado nacional puso en marcha una investigación por parte del organismo alemán de la competencia, además de recibir fuertes críticas por parte de Ryanair. La compañía irlandesa no fue la única en dudar sobre dicha operación, ya que desde Bruselas también se puso bajo lupa la posible compra, que está pendiente de recibir la luz verde desde la capital belga.

Adquisición de Air Berlin

La comisaria europea de Competencia, Margrethe Vestager, aseguró el pasado 22 de noviembre que el Ejecutivo comunitario estaba analizando muy a fondo la adquisición de Air Berlin por parte de Lufthansa, al haber detectado solapamientos muy graves en los mercados de ambas compañías. Según Vestager, la compra podría suponer una subida de precios de los viajes de avión en los trayectos ofrecidos por ambas empresas. De hecho, el 16 de noviembre ya surgieron informaciones de que Lufthansa había subido los precios un 26% en las rutas que había dejado Air Berlín.

La Unión Europea teme que Lufthansa acapare demasiado poder si finalmente se lleva a cabo la adquisición. Air Berlin aportaría la filial nacional LGW y Niki, una aerolínea austriaca especializada en destinos turísticos, además de varios aviones. Tras la unión, la cuota de mercado del grupo teutón dentro de Alemania superaría el 82%. Bruselas debe tomar una decisión sobre la operación y tiene como límite hasta el 21 de diciembre, y tiene el temor de que Lufthansa asuma en la práctica una posición de monopolio en un número significativo de sus rutas.

El pasado 4 de diciembre Lufthansa ofreció concesiones para convencer a la Unión Europea y así desbloquear la operación. La propuesta de la aerolínea alemana incluía la cesión de algunos derechos de aterrizaje (slots) de Niki y LGW. Según las últimas informaciones aparecidas, Lufthansa tendrá que hacer más concesiones que las ofrecidas hasta ahora (tendría que ceder más derechos de aterrizaje), y parece que la empresa germana está por la labor de complacer al máximo organismo europeo, ya que su principal objetivo es que la compra de Air Berlín se ejecute cuanto antes.

El pasado 4 de diciembre Lufthansa ofreció concesiones para convencer a la Unión Europea y así desbloquear la operación. La propuesta de la aerolínea alemana incluía la cesión de algunos derechos de aterrizaje (slots) de Niki y LGW. Según las últimas informaciones aparecidas, Lufthansa tendrá que hacer más concesiones que las ofrecidas hasta ahora (tendría que ceder más derechos de aterrizaje), y parece que la empresa germana está por la labor de complacer al máximo organismo europeo, ya que su principal objetivo es que la compra de Air Berlín se ejecute cuanto antes.

Siguen las buenas noticias

Mientras tanto la compañía aérea continúa recibiendo buenas noticias, ya que, según las últimas informaciones, Lufthansa Group ha transportado a 120,7 millones de pasajeros en los 11 primeros meses del año 2017. Esta cifra supone un incremento del 18,5% respecto al mismo periodo del ejercicio anterior.

En cuanto a su política de recompensa a clientes, la aerolínea alemana acaba de informar sobre un cambio en su programa de fidelización a partir de marzo de 2018. El precio del billete, más cualquier tarifa adicional, será lo que determine el número correspondiente de millas para los miembros del programa de viajero frecuente 'Miles & More'. Ya no se otorgarán las millas en base a la longitud de los viajes, a partir de ahora los miembros de dicho programa obtendrán de cuatro a seis millas de premio por cada euro gastado. Desde Lufthansa señalan que “con este cambio, el principal grupo de aviación europeo está recompensando con más fuerza la compra de billetes de mayor precio”.

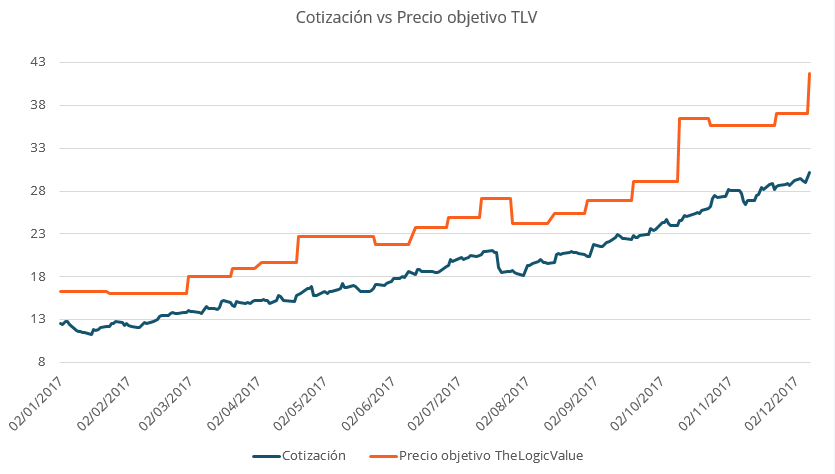

Arriba de estas líneas se muestra una gráfica que recoge la evolución de la cotización de Deutsche Lufthansa en lo que va de año y del precio objetivo asignado por TheLogicValue. Como se puede observar, siempre le hemos otorgado un valor por encima de su cotización, principalmente favorecido por su PER más que atractivo. Tal y como aparece en la gráfica, el precio objetivo no ha dejado de aumentar con el paso del tiempo, al igual que su cotización.

En TheLogicValue fijamos un precio objetivo para Deutsche Lufthansa de 41,76 euros a un año vista aproximadamente, muy por encima de su cotización actual que ronda los 30 euros. Obtenemos este precio objetivo adoptando las previsiones más conservadoras del consenso de analistas del mercado, con un BPA para 2018 de 2,71€ y un crecimiento a largo plazo estimado del -0,5%.

Sergio Hernández Pérez es analista de TheLogicValue