análisis

Comience el nuevo curso con un buen fondo de inversión

10/09/2018 -

MADRID. Poco o nada ha cambiado el rumbo de los mercados durante el mes de agosto y durante las primeras sesiones de septiembre. El rebrote de las tensiones comerciales entre Estados Unidos y el resto de países (principalmente contra China y Turquía) y las alertas económicas en mercados emergentes como Argentina volvieron a desatar las ventas en los mercados de renta variable europeos durante un mes en el que los inversores bajistas han sido los más activos.

Por ahora, sólo la renta variable americana sigue mostrando una fuerte fortaleza con sus índices en niveles de máximos históricos. El S&P500 cierra el mes con una revalorización del 3% y el Nasdaq ha subido un 5,7%. Por el contrario, el Ibex35 cierra agosto con una corrección del -4,8% (en el acumulado del año pierde un -6,42%) y el Dax alemán, con una caída del -3,45%.

Agosto tampoco ha sido un buen mes para los mercados de renta fija y los fondos a ella referenciados. Leves repuntes en los tipos de interés de corto y medio plazo tanto en Europa como en Estados Unidos y las dudas desatadas por algunas economías emergentes mantienen la tendencia bajista en los precios de los bonos.

¿Qué esperamos para los próximos meses? En el corto plazo, más de lo mismo: incertidumbre y volatilidad. Septiembre da comienzo a un periodo en el que, de nuevo, los protagonistas serán los bancos centrales -los analistas esperan que la Reserva Federal norteamericana suba los tipos dos veces más antes de fin de año- y la política -la guerra comercial seguirá siendo un arma para Trump a la hora de captar adeptos ante la celebración en noviembre de elecciones legislativas en el país-. Tanto lo uno (bancos centrales) como lo otro (política) seguirán dejando en segundo plano los datos empresariales -hasta ahora cumpliendo expectativas- y los datos económicos -mejores en EE UU que en Europa-.

Con ese panorama es previsible que los mercados bursátiles, en especial los europeos y los emergentes, y los mercados de renta fija experimenten pocos cambios respecto a lo vivido hasta ahora durante este 2018 con alternancia de sesiones alcistas con sesiones bajistas y una mejor evolución de la bolsa americana que la del resto de mercados. Por ello, seguimos apostando por mantener la prudencia a la hora de estructurar las carteras aunque para el corto plazo la renta variable y los fondos que en ella invierten -ya sea la totalidad de su patrimonio o sólo una parte- son, en nuestra opinión, los activos que más valor pueden aportar a la estrategia frente a una renta fija en la que poco o nada queda que 'rascar'.

En este entorno cobra especial relevancia la selección de productos. Pensamos que a la hora de invertir, sobre todo en los mercados bursátiles europeos, hay que apostar por fondos de gestión activa y que cuenten con buenos selectores de empresas. Las diferencias entre los productos que así lo hacen y los que se gestionan siguiendo a un índice están siendo notables este año. Un ejemplo claro lo tenemos en los fondos que invierten en renta variable española: mientras que los que siguen al Ibex 35 acumulan en el año pérdidas cercanas o superiores al 5%; mientras los que apuestan por la gestión activa y selección de valores ganan más de un 10%.

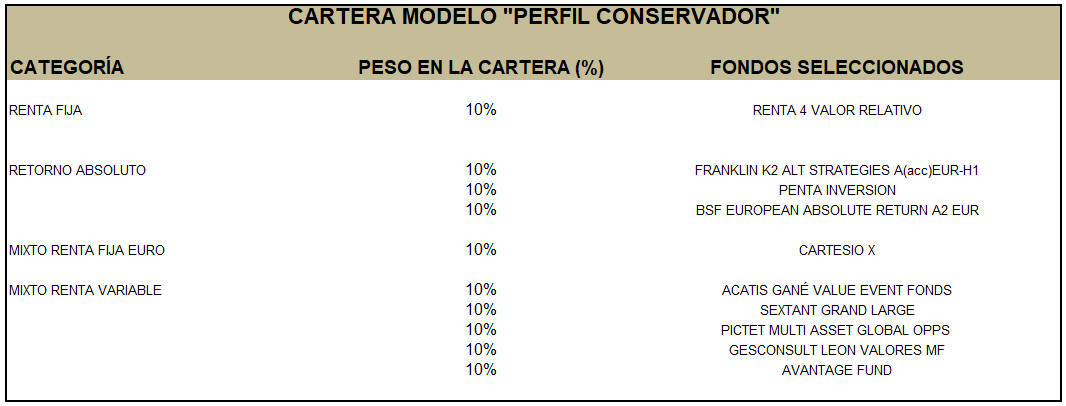

En cuanto a nuestras carteras, y teniendo en cuenta el panorama poco favorable que pensamos se va a dar para la renta fija durante los próximos meses, consideramos oportuno reducir aún más el peso destinado a los fondos de deuda en el perfil conservador. Si bien, en este perfil inversor, no podemos asumir grandes riesgos y lo recomendable es limitar la inversión en renta variable pura a un 20% del total de la cartera, pensamos que quedarse en renta fija no es lo más seguro. Por ello, vamos a deshacer la posición mantenida en el fondo CS Renta Fija 0-5 y vamos a incorporar un nuevo fondo de retorno absoluto ligado a bolsa: BSF European Absolute Return Eur. Su universo de inversión son aquellas compañías que están domiciliadas o tienen una parte predominante de su actividad en Europa, sin sesgo por capitalización bursátil.

Podríamos clasificarlo como un 'long/short' de renta variable europea, es decir, el equipo de gestión se pone 'largo' de compañías con fundamentales sólidos y un mayor potencial de revalorización y 'corto' de aquellas otras con unos fundamentales más débiles, manteniendo una baja correlación con el mercado: beta 0 o incluso negativa.

Siguiendo la filosofía de BlackRock

La estrategia del fondo fue revisada en el año 2016, con el propósito de ofrecer más alfa, no sólo a través de la parte larga -'long' o acciones compradas- sino también de la corta -'short' o acciones vendidas-, en este caso a través de contratos por diferencia o CFDs en lugar de futuros sobre índices o sectores). La idea es, siguiendo la filosofía de los equipos de renta variable europea de BlackRock, que al menos el 50% de los rendimientos provengan de la selección de valores.

Respecto a la exposición neta en bolsa, ésta puede actualmente moverse entre el +25% y el -25% -mayor flexibilidad que con la anterior estrategia-; mientras la bruta máxima se sitúa en el 150% aunque en el largo plazo ha demostrado tener una correlación y beta cero respecto al MSCI Europea. La posición por valor máxima es del 5% frente al anteriormente porcentaje del 3%.

La cartera estará compuesta:

- En la parte larga, y con carácter más estratégico, por unas 40 posiciones donde ahora mismo están apostando sobre todo por empresas cíclicas que se benefician del crecimiento global. El gestor está expuesto al poder de la marca, el segmento Medtech, a compañías gigantes con nichos de mercado o a las tecnológicas dominantes.

- En la parte corta habrá una mayor diversificación, unos 70-80 valores, donde en estos momentos están jugando 4 temáticas: comercio minorista, autos, petróleo y mercado inmobiliario (en concreto, centros comerciales).

A nivel de capitalización bursátil, se trata de un fondo 'blend' o de estilo mixto aunque el gestor utiliza su experiencia en la selección de pequeñas y medianas compañías europeas para añadir un valor extra a la cartera.

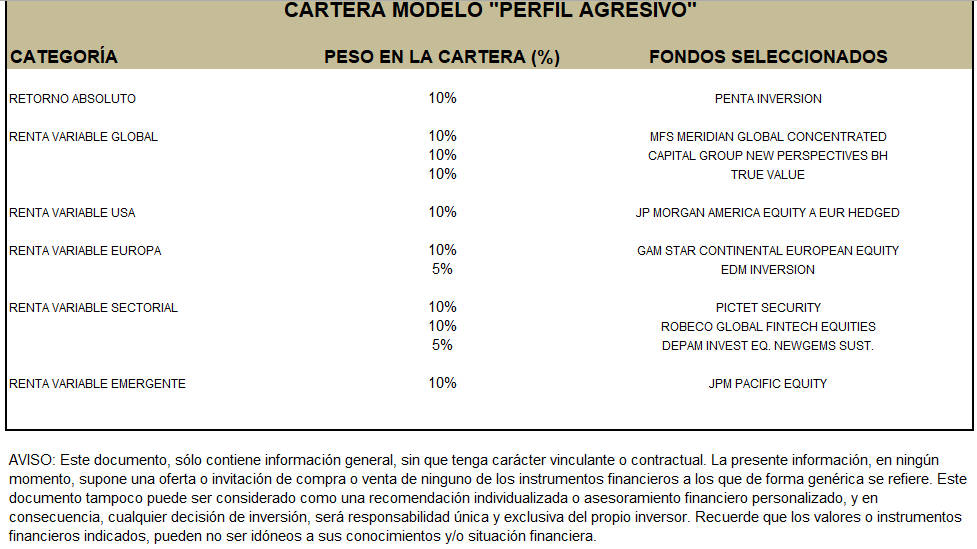

Por su parte, en la cartera de perfil agresivo optamos por mantener la estrategia actual y los fondos seleccionados. Dentro de dicha cartera destacamos el buen comportamiento que han tenido durante el último mes los fondos sectoriales y temáticos Pictet Security, Robeco Global FinTech y DPAM Invest Equities Newgems Sustainable. Los tres ha registrado subidas superiores al 4% en agosto. Pensamos que, a corto y medio plazo, esta tipología de fondos continuará siendo una fuente de rentabilidad para los inversores.

Departamento de Análisis de PROFIM, Grupo Arquia Banca