MADRID. En el día de hoy vamos a echar un vistazo a Ence. Si bien es cierto que la productora de celulosa entraba con mucha fuerza en el Ibex 35 a finales del año pasado, desde entonces la cotización de la acción no ha parado de caer por diversos motivos como veremos más adelante. Unos factores que podrían suponer un buen momento para plantearse comprar la empresa a precios bajos. En este artículo analizaremos tanto los puntos positivos como negativos de la compañía para obtener una visión general.

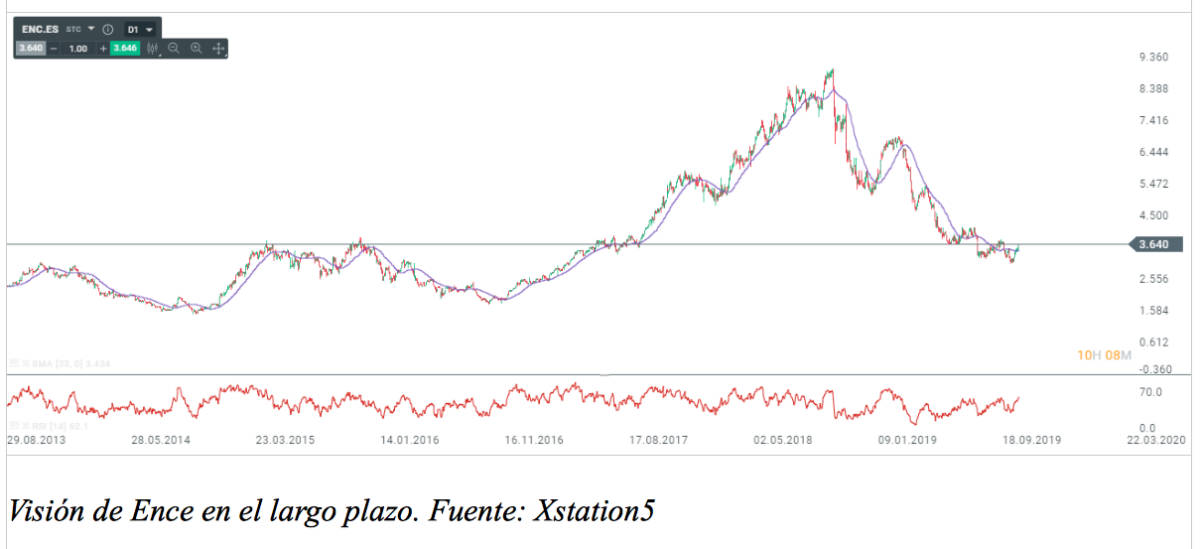

Como podemos comprobar en el gráfico superior, la entrada en el Ibex 35 supuso una revalorización de la misma desde los 5 euros por acción hasta los casi 7 euros entre diciembre 2018 y enero 2019. Desde entonces la compañía no ha parado de caer hasta los actuales 3,6 euros por acción por varios motivos que consideramos que han penalizado excesivamente la compañía.

Haciendo un resumen de la firma, Ence es una compañía dedicada a la producción y venta de energía y celulosa. Actualmente capitaliza en torno a los 867 millones de euros. La división de celulosa se sustenta de dos plantas de producción, una en Pontevedra (Galicia) y otra en Navia (Asturias). Su negocio principalmente radica en la obtención de materia prima (eucalipto) de muchos proveedores pequeños de los alrededores para posteriormente convertirlo en pasta de celulosa. Esta pasta se exporta en un 95% a otros países de Europa, manteniéndose actualmente como una de las empresas más grandes del sector a nivel Europeo.

Por otra parte, la división de energía cuenta con centrales de biomasa y plantas de energía termosolar, hasta un total de 7 instalaciones funcionando principalmente en el centro y sur de España. Parte del proceso productivo de este sector es aprovechar la lignina producida durante el proceso de fabricación de la celulosa para generar energía suficiente para abastecer sus fábricas y vender su excedente. Es por tanto un negocio con una economía circular impresionante desde este punto de vista.

Razones principales para la caída de la cotización

El principal factor que provocó la debacle de la productora de energía y celulosa en la bolsa fue la amenaza sobre la licencia de explotación de su biofábrica de Pontevedra. Básicamente, cuando la Abogacía del Estado cambió de criterio sobre la prórroga de la concesión. Actualmente continúa en manos de los tribunales y el proceso puede alargarse hasta 6 años. Actualmente esta fábrica reporta un tercio del Ebitda del grupo, por lo que el mercado, tras conocer este cambio por parte del gobierno, descontó el escenario más negativo sobre la empresa, con grandes posiciones de venta.

Otra razón detrás de esta caída ha sido la disminución del precio de la celulosa, si bien este no preocupa a Ence puesto que no existen serias amenazas de grandes incrementos de producción. Por otra parte, al tratarse de un sector cíclico, los productores no rentables a los precios actuales dejarán de producir suponiendo una nueva menor oferta, lo que se traduce en un incremento del precio del mismo.

Y, por, último otro factor importante detrás del mal comportamiento de Ence radica en el cambio del plan estratégico en relación a la decisión del gobierno sobre la fábrica de Pontevedra. La empresa decidió cambiar sus proyectos de ampliación de capacidad de producción de Pontevedra a Navia ( que es más grande) suponiendo amplias paradas de producción durante más tiempo de lo previsto teniendo que echar mano del stock y con la consiguiente caída de ventas.

Principales aspectos positivos para plantearse una compra para el largo plazo

En primer lugar el equipo directivo de Ence está involucrado con la compañía y con los accionistas puesto que estos suponen un 40% de la participación total en la compañía. El accionista mayoritario es Juan Luis Arregui Ciarsolo (presidente). Por otra parte, el management de esta compañía siempre se ha destacado por su fiabilidad y transparencia.

En segundo lugar, el cumplimiento de las expectativas de 2018 y el aumento de las perspectivas para 2019-2023. En el nuevo plan de negocio, el grupo planea duplicar el Ebitda de la compañía a través de incremento de ventas tanto energética como de celulosa. Por otra parte en cuanto a la expansión, el grupo planea hacer incrementos en la capacidad de producción de ambas plantas así como diversas diversificaciones para entrar en nuevos mercados como la viscosa. La inversión prevista durante el periodo 2019-2023 podría rondar los 620-720 millones.

Por último, y desde un punto de vista de valoración, si Ence es capaz de cumplir sus expectativas de duplicar su Ebitda para 2023 estaríamos hablando de unos 500-550 millones. Con un multiplicador EV/Ebitda de 5, por debajo de su media histórica para ser conservadores estaríamos hablando de un EV en torno a las 2.500- 2.750 millones para en año 2023. Con una deuda neta en torno a los 600 millones según su guidance hablariamos de un equity de unos 1.900-2.150 millones para 2023. Con un número de acciones de 246.270.000 acciones para 2019, hablaríamos de un precio por acción de entorno a los 7,7- 8,7 euros por acción.

Por lo tanto, y para resumir, la acción cuenta con un potencial de revalorización elevado para los próximos periodos en el que asumimos que ya se descuenta el impacto negativo de la licencia de la fábrica de Pontevedra. Los principales aspectos a revisar son el precio de la celulosa y por tanto de la venta de toneladas de papel que Ence reporta. Por último si la empresa es capaz de cumplir o incluso superar el guidance, la perspectiva de crecimiento podría ser mayor.

Análisis técnico

Desde el punto de vista técnico, la situación de Ence se mantiene en un rango lateral con soporte en 3,1 euros por acción aproximadamente y una resistencia superior en torno a los 3,7 euros. Durante el segundo trimestre y primer mes de verano la acción cotizó cercana a los 4 euros por acción, nivel interesante a observar en caso de poder romper con la resistencia de 3,7 euros.

Si bien no existen grandes catalizadores económicos importantes más allá del precio de la celulosa, una mejora en cuanto a la situación de Pontevedra supondría una mayor perspectiva de continuidad de su crecimiento para el largo plazo y, por tanto, un incremento de su cotización de mercado que ya ha descontado este efecto negativo sobre la compañía.

Ignacio Serrats es analista de XTB