opinión

Apuntalar la demanda, objetivo de la estabilización económica

Bruno Cavalier

Bruno Cavalier La respuesta de la oferta puede no ser inmediata donde en la crisis actual los cuellos de botella son más estrechos de lo habitual como explica el economista

21/06/2021 -

MADRID. A corto plazo, las fluctuaciones del ciclo económico vienen determinadas por las disrupciones del gasto del sector privado. Por lo tanto, en una crisis, la estabilización económica tiene como objetivo apuntalar la demanda. La respuesta de la oferta puede no ser inmediata. En la crisis actual, los cuellos de botella son más estrechos de lo habitual.

La escasez de ciertas materias primas dificulta la oferta, sobre todo en la industria, y en particular en el sector del automóvil. Esto explica en gran medida la debilidad de la actividad en la eurozona en el primer trimestre de 2021. A diferencia de las restricciones financieras, que pueden durar años, estas restricciones suelen ser de corta duración. Lo mismo debería ocurrir con las presiones de los precios en sentido ascendente que las acompañan.

Según los datos de la Comisión Europea, que se remontan a más de 30 años, los líderes de la industria de la eurozona nunca se habían vuelto tan optimistas en tan poco tiempo (ver el siguiente gráfico). La razón es sencilla: sus carteras de pedidos se han llenado en los últimos meses a un ritmo sin precedentes, tan rápido que la producción tiene dificultades para seguir el ritmo.

El punto más bajo del ciclo económico se alcanzó en el segundo trimestre de 2020, durante el primer confinamiento total. En aquel momento, los obstáculos a la producción procedían, sobre todo, de factores de la demanda, pero desde entonces los fabricantes europeos consideran que estas limitaciones están disminuyendo.

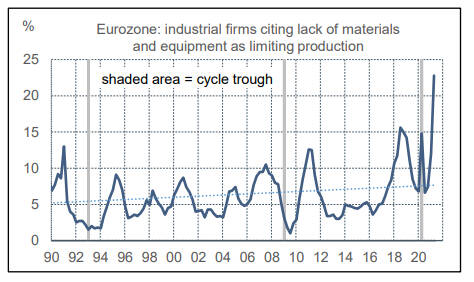

Por el contrario, las limitaciones de la oferta están aumentando, alcanzando niveles históricos en cuanto a la falta de materiales o equipos industriales (ver el siguiente gráfico). Esta situación no es exclusiva de la eurozona, ya que se observa una tendencia similar en Estados Unidos.

Cada día aparece una nueva noticia sobre la escasez de diversos bienes intermedios. Los mercados financieros están obsesionados esta escasez, es decir, el aumento de los precios de las materias primas, pero, a menos que los bancos centrales decidan que esto justifica un endurecimiento monetario anticipado - muy poco probable en nuestra opinión - son las limitaciones en los volúmenes de insumos (no en los precios) las que dictarán la evolución del ciclo a corto plazo y las diferencias entre los países.

Un ejemplo claro es el sector del automóvil, que está experimentando actualmente importantes cuellos de botella. En la zona euro, este segmento representa el 11% de la producción manufacturera total. Este porcentaje se eleva a cerca del 20% en Alemania, frente a sólo el 9% en España y el 6% en Italia y Francia. Aunque la economía alemana en su conjunto se ha visto menos afectada que la del resto de la Eurozona desde el comienzo de la pandemia, tuvo un rendimiento inferior al de sus vecinos en el primer trimestre de 2021, con un descenso del PIB real del 1,7% intertrimestral frente al -0,2% de los demás. Esto es consecuencia directa de la escasez de semiconductores, que ha provocado el cierre de líneas de producción.

En conjunto, para la zona euro, la producción de automóviles va muy por detrás de otros segmentos industriales (ver el siguiente gráfico). Su caída en el primer trimestre de 2021 y los efectos colaterales en otros sectores, explican alrededor de la mitad de este descenso del PIB europeo en el primer trimestre de 2021.

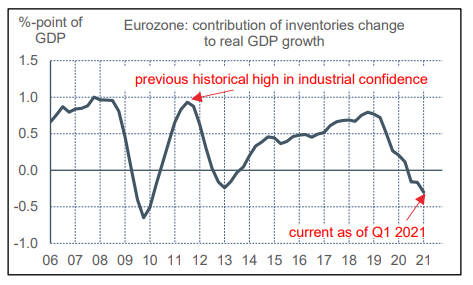

Los cuellos de botella reflejan los bajos niveles de inventarios a la salida de la crisis pandémica en la Eurozona no tenemos una medida directa de los inventarios, como es el caso de EEUU, pero la contabilidad nacional estima por diferencia entre la producción y la demanda final su contribución a la variación del PIB real.

Con los datos parciales del primer trimestre de 2021, estimamos que el impacto no está muy lejos de la zona que marcó el repunte del ciclo tras la Gran Recesión de 2008 y la doble caída de 2012 (ver el siguiente gráfico). En estas condiciones, aunque el sentimiento de los grupos industriales europeos se debilite en los próximos meses y trimestres, esto no presagia una posterior caída de la actividad manufacturera.

Las encuestas empresariales también señalan dificultades de suministro en el sector de la construcción, pero en menor medida que en la industria. En cuanto a los servicios, la recuperación se ve limitada sobre todo por factores no económicos, como las restricciones sanitarias, que se están levantando gradualmente. En definitiva, la economía de la eurozona parece estar cerca de un punto de inflexión que debería hacerla pasar de una fase de virtual estancamiento (cuarto trimestre de 2020 a primero de 2021) a una fase de verdadera recuperación.

En cualquier caso, el cierre de la brecha de producción negativa no es una perspectiva inminente, como tampoco lo es la plena normalización de las condiciones del mercado laboral. Estos son poderosos argumentos a favor de mantener una política monetaria acomodaticia. Dado el retraso cíclico de la Eurozona con respecto a los Estados Unidos, resulta cuando menos sorprendente que estos argumentos se esgriman con menos frecuencia en el BCE que en la Fed.

Bruno Cavalier es economista jefe de ODDO BHF

Noticias relacionadas

Evolución del último año

Alcoy mejora el empleo en la industria: aumentan un 10% los contratos y baja un 5% el paro

Por

La economía de la provincia de Alicante en 2024

La fuerza de la diversidad de los modelos productivos

Por

-

Alicante ha venido navegando en los últimos años en aguas de incertidumbre, adaptándose a imprevistos y a un contexto global que no ha puesto fácil su bonanza. No obstante, 2024 ha sido un año donde se afianzan indicadores positivos para sus empresas y sociedad