opinión

Los mercados siguen muy fuertes

El responsable de Gestión de Unicorp (Grupo Unicaja) atisba una caída de la incertidumbre política a corto plazo tras el nombramiento del primer ministro en Francia tras la segunda vuelta de los comicios galos

3/05/2017 -

MÁLAGA. La primera vuelta de las elecciones de Francia ha relajado las primas de riesgo en Europa con los inversores saliendo del principal activo refugio (bono alemán). En las carteras mantenemos bonos globales (tramo corto de la curva), y parte de la inversión en gestión alternativa, como la mejor opción para este momento de reequilibrio de carteras.

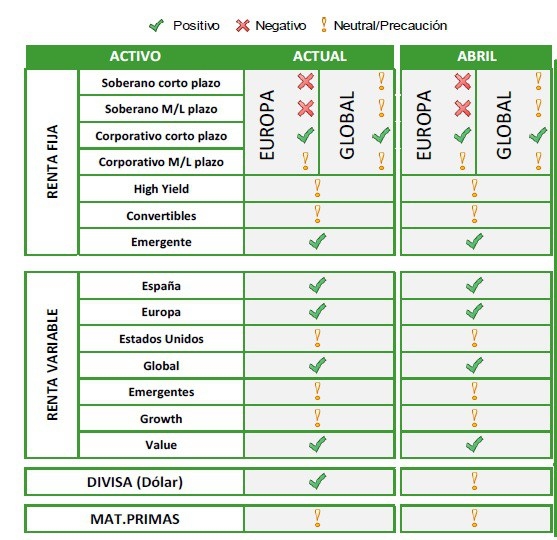

Aunque permanecemos positivos en gobiernos emergentes y crédito, incluyendo high yield, se mantienen posiciones moderadas, incluyendo subordinados bancarios y bonos convertibles (a través de fondos con volatilidad controlada). Seguimos contemplando arriesgado duraciones negativas (apuestas a subidas de tipos en los tramos largos de la curva), debido a la fuerte correlación con las bolsas. En todo caso, entendemos que una cartera diversificada debe mantener renta fija, sobre todo tras las declaraciones del BCE preocupado por la falta del repunte de inflación, no descartando más medidas no convencionales.

Los mercados siguen muy fuertes. Tras esta semana habrá nuevo primer ministro en Francia por lo que se desvanecerá la incertidumbre política de corto plazo. Además, los resultados empresariales publicados del primer trimestre muestran gran fortaleza, lo que genera un claro soporte en las bolsas. Salvo acontecimientos no descontados en Corea del Norte o sorpresa mayúscula en la segunda vuelta en Francia (victoria de Le Pen), todo nos hace pensar que en este mes de mayo seguirá la tendencia alcista.

Por zonas geográficas, se aprecia más riesgo político en EE UU que en Europa, lo que unido a mejores valoraciones, nos hace apostar por la renta variable europea. En cuanto a sectores, en nuestras carteras preferimos inversiones temáticas que tengan perspectivas positivas a medio y largo plazo independientemente de la situación macro y política de corto plazo. Evidentemente no se puede descartar correcciones a corto plazo, pero el apoyo macro y micro, unido a la alta liquidez del mercado, de producirse caídas, debería considerarse como una oportunidad de incrementar riesgos en cartera.

Mantenemos la estrategia sin cambios en el cruce euro/dólar, con un rango 1-1,10 unidades para este año. Ahora en la parte alta del rango podrían volver las compras en el dólar. Menos volatilidad en divisas emergentes, y materias primas contagiadas del movimiento de consolidación que se está produciendo en las principales divisas, situación que puede mantenerse a corto plazo.

Miguel Ángel Paz es director de Gestión de Unicorp Patrimonio (Grupo Unicaja)

Noticias relacionadas

oportunidades de inversión en 2024

La evolución económica, factor decisivo en la marcha de las bolsas

Por