MADRID. La reapertura de 2021 se ha convertido en la recesión de 2022 debido a que los bancos centrales han tardado en iniciar el ciclo de subidas. Asimismo, a causa de su interpretación errónea de la inflación como algo transitorio se han quedado muy por detrás de la curva. Para evitar la pérdida de reputación, están impulsando el endurecimiento de las políticas monetarias justo cuando las perspectivas de la inflación están retrocediendo.

Sin duda, la inflación núcleo está mostrando signos de recuperación pero es improbable que se desacelere, lo que allana el camino para nuevas subidas de tipos. Asimismo, este plan de endurecimiento está ralentizando la economía mundial y aumenta la probabilidad de una recesión.

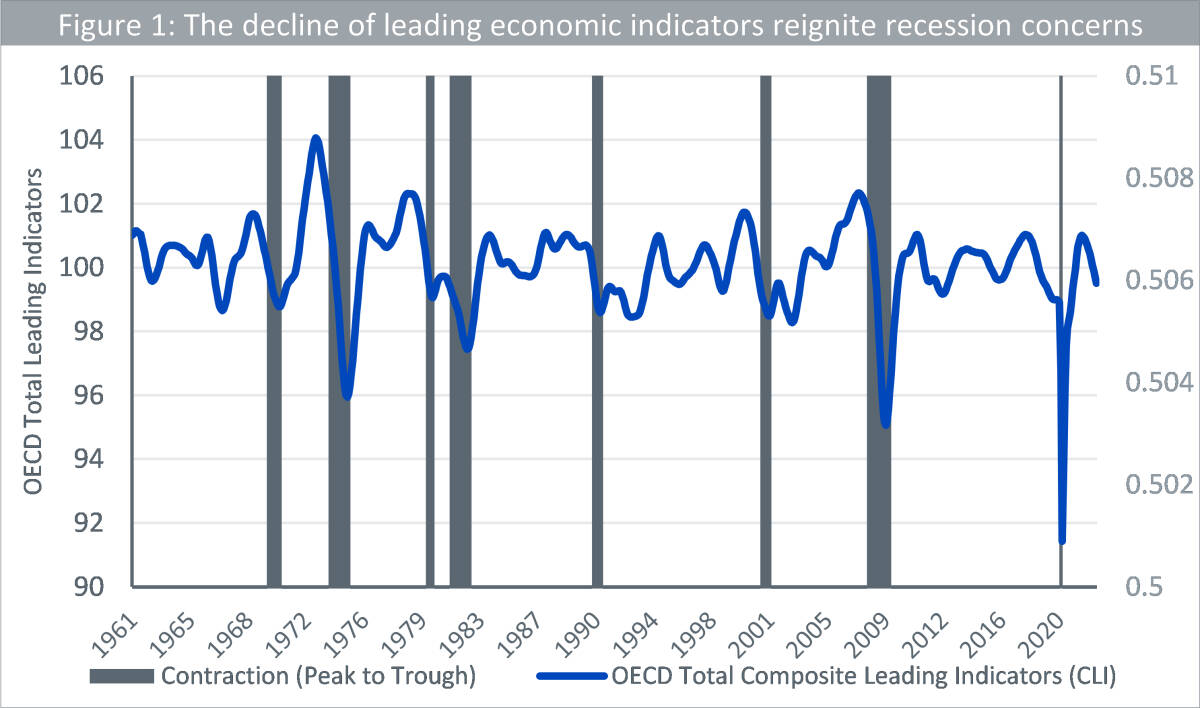

Dado que los bancos centrales de EE UU, Europa, el Reino Unido y China han tomado caminos distintos para frenar la inflación, la probabilidad, el momento y la intensidad de una recesión serán diferentes en cada una de estas regiones. Los datos económicos de referencia (indicador LEI) muestran que el impulso económico se está desvaneciendo. Históricamente, cuatro descensos mensuales consecutivos del IPJ han sido un presagio de recesión.

Fuente: Bloomberg, National Bureau of Economic Research, WisdomTree, a 30 de junio de 2022. La rentabilidad histórica no es indicativa de la rentabilidad a futuro y cualquier inversión puede perder valor.

La guerra entre Rusia y Ucrania ha agudizado la crisis energética, lo que ha disparado la inflación global. La incertidumbre por la guerra y el descenso de los ingresos reales están haciendo mella en los consumidores de todo el mundo. En Europa, los riesgos de recesión son mayores debido a su proximidad geográfica con la guerra y a su dependencia del suministro de energía rusa. Sin haber ningún indicio de que el conflicto vaya a resolverse, se prevé que el aumento de los precios de la energía reducirá el poder adquisitivo del consumidor europeo y que se producirá un mayor racionamiento de la producción intensiva en las plantas de energía.

La probabilidad de recesión en Europa se ha elevado al 50% en los próximos seis meses. Estimamos que habrá dos trimestres consecutivos de crecimiento negativo a partir del segundo semestre de 2022. Es probable que el Banco Central Europeo (BCE) intensifique la subida de los tipos de interés, lo que llevará al 1% el tipo de referencia antes de final de año. No obstante, la recesión que se avecina en la eurozona, junto con las dudas sobre la viabilidad de la deuda deberían impedir que el BCE vaya más allá de la normalización inicial, manteniendo los tipos de interés en 2023.

Política agresiva

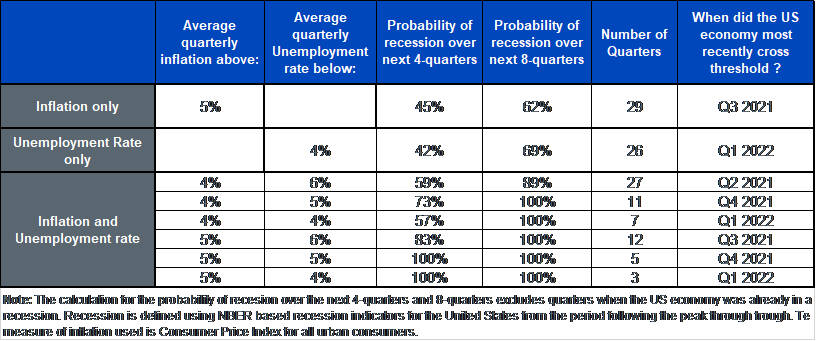

En Estados Unidos, la dinámica económica actual parecer compatible con una recesión. Las nóminas de empleo de junio aumentaron en 372.000, superando las expectativas, mientras que la inflación se incrementó de manera generalizada en un 9.1% durante dicho período. Los datos de inflación harán que la Reserva Federal norteamericana (FED) mantenga una política agresiva para controlar la demanda, a pesar de que la tasa de desempleo sigue siendo baja: 3.6%. Por lo general, cuando la inflación trimestral media supera el 5%, la probabilidad de que haya una recesión en los dos años siguientes es superior al 60%.

Asimismo, cuando la tasa de desempleo cae por debajo del 4%, la probabilidad de una recesión en los próximos dos años se acerca al 70%. Desde 1955, nunca ha habido un trimestre con una inflación media superior al 4% y una tasa de desempleo inferior al 5%, sin que haya sido seguido por una recesión en los dos años siguientes. En el primer trimestre de 2022, la economía estadounidense se redujo a una tasa anual del 1.6%, lo que indica que podría darse la definición técnica de una recesión.

Fuente: Bureau of Labor Statistics via FRED, Análisis de la Harvard Kennedy School - Akash Domash y Lawrence Summers. La rentabilidad histórica no es indicativa de la rentabilidad a futuro y cualquier inversión puede perder valor.

Fuente: Bureau of Labor Statistics via FRED, Análisis de la Harvard Kennedy School - Akash Domash y Lawrence Summers. La rentabilidad histórica no es indicativa de la rentabilidad a futuro y cualquier inversión puede perder valor.

Dado que los riesgos de recesión en las economías están creciendo, pero con un periodo de tiempo e intensidad inciertos, los inversores deben tener cuidado con las asignaciones a la renta variable. En los mercados inestables, cuando los escenarios contradictorios son posibles, la construcción de cartera es fundamental. El objetivo debe ser construir carteras versátiles que puedan adaptarse a los constantes cambios en las condiciones del mercado y que sean resilientes de cara a eventos inesperados. En otras palabras, carteras que, pese a tener una orientación defensiva, también puedan beneficiarse en las subidas del mercado.

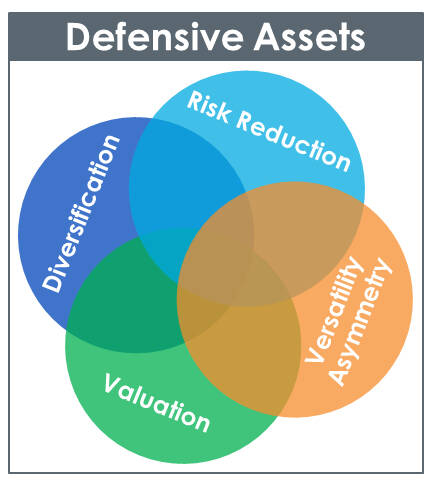

La mayoría (¿o todas?) las caídas de bolsa son violentas y están provocadas por acontecimientos inesperados. Los inversores no tienen una bola de cristal que les diga cuándo rotar a activos defensivos justo antes de la caída. Por lo tanto, tienen que considerar la posibilidad de mantener una exposición a activos defensivos por períodos prolongados de tiempo para estar preparados ante posibles choques. El coste de oportunidad que supone podría ser significativo y varía mucho de un activo a otro. Es por eso que proponemos a continuación un marco detallado para definir activos defensivos 'útiles'. Los activos defensivos útiles deben cumplir cuatro requisitos:

- Reducción del riesgo: por ejemplo, reducción de las caídas, volatilidad…

- Reducción de las asimetrías: por ejemplo, versatilidad, la capacidad del activo para capturar más de la rentabilidad de un activo cuando sube que cuando baja, y reducir el coste de oportunidad (es decir, la rentabilidad que el inversor no pudo capitalizar debido a que estaba posicionado en otro activo)

- Diversificación: por ejemplo, el comportamiento no correlacionado con el resto de la cartera, y en particular, con la renta variable

- Valoración: por ejemplo, un activo más barato suele presentar un potencial de pérdida menor, así como un posicionamiento de inversores no tan excesivo

Para mejorar la versatilidad de la cartera, es importante considerar los cuatro aspectos para las inversiones potenciales.

Tradicionalmente, las acciones defensivas como las de volatilidad mínima (Vol. Mín.) o las de servicios públicos (utilities), suelen tener una fuerte capacidad defensiva en forma de baja volatilidad y una caída menor. Sin embargo, también muestran un potencial de subida limitado en los mercados con tendencia al alza. Esto hace que para el éxito de esta estrategia, sea primordial determinar apropiadamente el punto de entrada y salida.

Pero obviamente esto es muy difícil. Los factores como la calidad y el alto dividendo, por el contrario, ofrecen un perfil más equilibrado de riesgo/beneficio, que permite una mayor versatilidad. Aunque de algún modo mantienen su carácter defensivo, también pueden detectar la subida de mercado de manera muy eficiente.

Creemos que una estrategia de calidad correcta es la piedra angular de una cartera de renta variable. Las empresas de alta calidad tienen un comportamiento 'a prueba de todo' capaz de lograr un equilibrio entre la creación de riqueza a largo plazo y la protección de la cartera durante las recesiones económicas. Una inversión centrada en la calidad podría proporcionar carteras resilientes que ayuden a los inversores a generar riqueza a largo plazo y a sobrellevar las inevitables tormentas que se interponen en el camino. Esto hace que la calidad sea una candidata idónea para una inversión núcleo, estratégica y a largo plazo en renta variable.

Aneeka Gupta es directora de Materias Primas y Análisis Macroeconómico, mientras Pierre Debru es responsable de Investigación Cuantitativa y Soluciones de Multiactivos de WisdomTree