MÁLAGA. La semana pasada las reuniones de los bancos centrales generaron volatilidad en el mercado de divisas y el dólar salió reforzado de las mismas. La FED subió tipos y todo indica que seguirá subiéndolos el próximo año (el mercado descuenta que a final de 2020 estarán ya en torno al 3%). Por el contrario, el BCE no tiene prisas por subirlos e incluso Draghi se encargó en su discurso de no asegurar que el programa de recompra de activos culmine este año. A priori sí que se reducirán las compras a 15.000 millones el último trimestre y dejarán de comprar en enero del 2019, pero si la economía se resiente o no repunta las expectativas de inflación, no descartan mantenerlo más tiempo. En cuanto a subidas de tipos, quedan aplazadas al menos hasta final del año que viene. En cuanto a Japón, el Banco Central ni se plantea empezar a reducir su ambicioso programa de recompras de activos cifrado en más de 700.000 millones de euros anuales. Así las cosas, el dólar inició un extraordinario repunte que lo ha llevado a máximos anuales.

En el siguiente gráfico vemos cómo el repunte del Dollar Index ha llevado al índice a la zona de máximos de este ejercicio y máximos de final del año pasado. En el gráfico se aprecia la rotundidad con al que el índice superó la directriz bajista iniciada a principios del año pasado, lo que muestra la fuerza de la nueva tendencia iniciada. Ahora mismo se encuentra en zona de resistencia (máximos de los últimos meses y media de 500 sesiones. Es una resistencia a vigilar, ya que si la superase, habría nuevo tramo al alza.

Antes de ayer, en la cumbre europea de Bancos Centrales Jerome Powell, actual presidente de la FED, insistió en la necesidad que tiene su organismo de seguir subiendo tipos. Apuntó que los tipos subirán de forma ininterrumpida hasta la cota del 3%, dos subidas adicionales este año y otras dos o tres más el año que viene. En definitiva, no parece que al Presidente de la FED le preocupe mucho la fortaleza del dólar. Estas declaraciones no ayudan a que el dólar se gire a la baja en las resistencias comentadas, por lo que podría seguir subiendo. Añadió que el desempleo se encuentra muy bajo y todo apunta a que seguirá reduciéndose.

Si ampliamos horizonte temporal, vemos que la siguiente resistencia para el Dollar Index se encuentra en niveles de 100 puntos.

El euro ha caído hasta niveles de soporte. De momento aguanta el nivel de 1,15 dólares por euro, pero cualquier mal dato macro que se vaya publicando en Europa va a presionar bastante a la baja al Euro. El mercado pasará a descontar que el BCE no podrá retirar estímulos monetarios, por lo que este soporte acabará cediendo con una alta probabilidad.

¿A quién beneficia y a quién perjudica la fortaleza del dólar? En renta variable beneficia claramente es a la zona euro y perjudica a emergentes. A Estados Unidos no le beneficia, pero como la subida del dólar se debe a la aceleración de su economía, podríamos decir que ambas fuerzas se compensan. A la zona euro le favorece puesto que nuestras compañías ganan competitividad respecto a las norteamericanas. Y ganar competitividad es un factor clave en cualquier momento, pero actualmente lo es mucho más. Estamos en una guerra comercial abierta entre Estados Unidos y China y si lo productos norteamericanos se encarecen y además hay que sumarle aranceles, los chinos preferirán comprar productos europeos. Y preferirán venir a Europa de vacaciones, así como otros muchos ejemplos. Además, el BCE no hará mucho por cambiar la tendencia, puesto que un euro débil encarece las importaciones, lo que genera presión inflacionista, que es lo que necesita Europa.

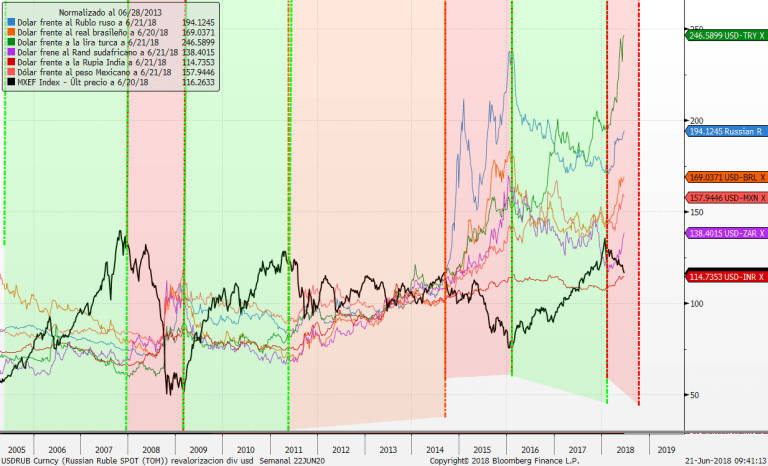

En cuanto a los perjudicados en la fortaleza del dólar, claramente son los mercados emergentes. Cuando sus monedas se debilitan, los inversores extranjeros 'repatrian' su capital para refugiarse en el dólar. Así ha sido siempre y así intentamos visualizarlo en el siguiente gráfico. En este gráfico comparamos la evolución del MSCI Emerging Markets (línea negra) y el comportamiento del dólar frente a las principales divisas emergentes. En los últimos años, todas las fases bajistas del dólar han coincidido con subidas de las bolsas emergentes. Y al contrario, cada vez que el dólar ha recuperado fuerza, las bolsas de los países emergentes han entrado en tendencia bajista o han frenado su ascenso. Claramente el último repunte del dólar se corresponde con la bajada del MSCI Emerging Markets.

Por tanto, está claro que los inversores siguen repatriando el capital invertido en emergentes, cada vez que el dólar se revaloriza. El Gobierno chino estos días ya está avisando que podría devaluar su moneda para compensar la pérdida de competitividad que le provoca la imposición de aranceles. Y es que no sólo están mirando el mercado norteamericano sino el resto de mercados. Con su divisa anclada a la evolución del dólar, cada vez que el dólar se revaloriza, ellos también pierden competitividad respecto al resto de emergentes, por lo que no sería descabellado pensar que sí que el yuan se devalúe por parte del gobierno chino. En realidad quizás no haga falta que el yuan se devalúe oficialmente, con sólo anunciar su interés, el mercado está actuando. En el trimestre actual, el yuan se ha depreciado lo mismo que lo hizo el gobierno en el verano del 2015.

Evolución del dólar frente al yuan chino

Miguel Ángel Paz es director de Gestión de Unicorp Patrimonio (Grupo Unicaja)